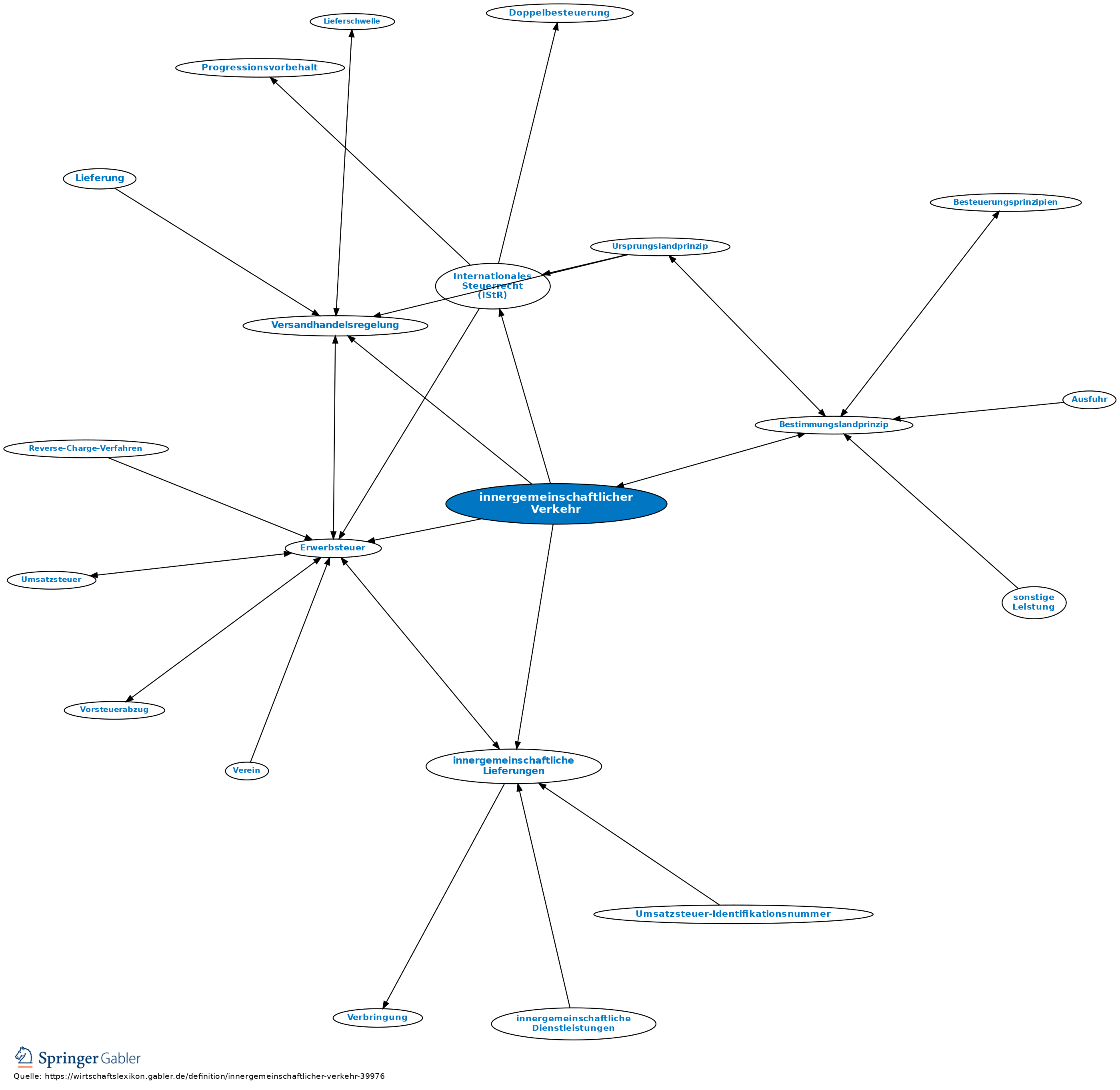

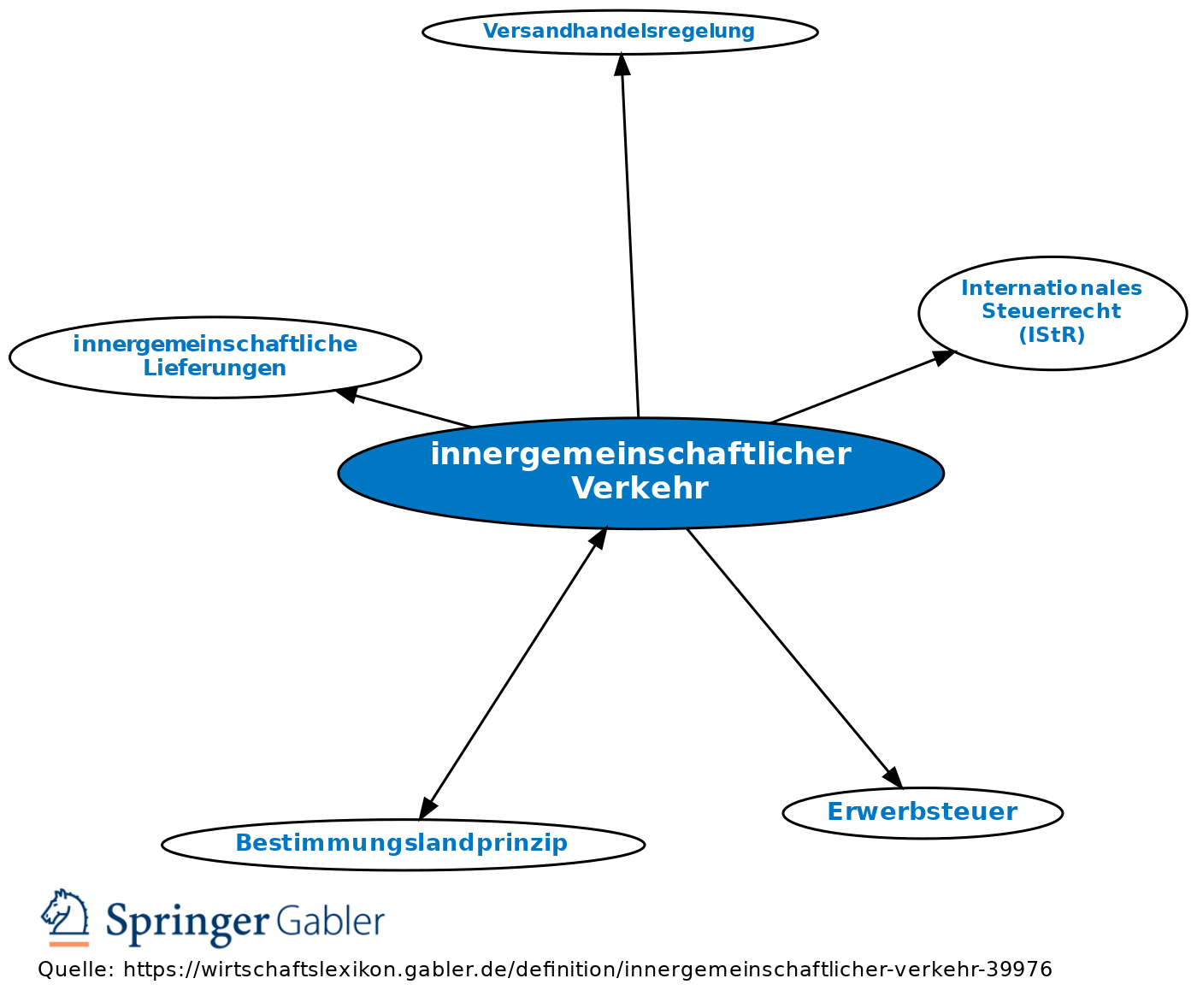

innergemeinschaftlicher Verkehr

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Warenbewegungen im Europäischen Binnenmarkt

1. Privatpersonen: Diese können im innergemeinschaftlichen Verkehr grundsätzlich Waren aus- und einführen, ohne dass eine Entlastung oder Belastung mit Umsatzsteuer stattfindet (Internationales Steuerrecht (IStR)). Ausnahmen gelten für den innergemeinschaftlichen Versandhandel sowie für die innergemeinschaftliche Lieferung neuer Fahrzeuge, für die unter bestimmten Voraussetzungen das Ursprungslandprinzip durch das Bestimmungslandprinzip abgelöst wird.

2. Für vorsteuerabzugsberechtigte Unternehmer ist eine Lieferung von Waren in ein anderes EU-Land als innergemeinschaftliche Lieferung steuerfrei, wenn die Steuerzahlung dort im Wege der Erwerbsteuer vom Kunden übernommen wird. Ist das nicht der Fall, wird der Lieferant entweder nach der sog. Versandhandelsregelung (§ 3c UStG) selbst zur Zahlung der Steuer im anderen Land herangezogen, oder aber die Lieferung bleibt für den Lieferanten in seinem eigenen Heimatland steuerpflichtig.

3. Verbrauchsteuerlich gilt der Grundsatz, dass die Mitgliedsstaaten zwar Verbrauchsteuern erheben, dies aber nicht mit Formalitäten beim Grenzübertritt verbunden sein darf.

{kind=link}

{kind=link}