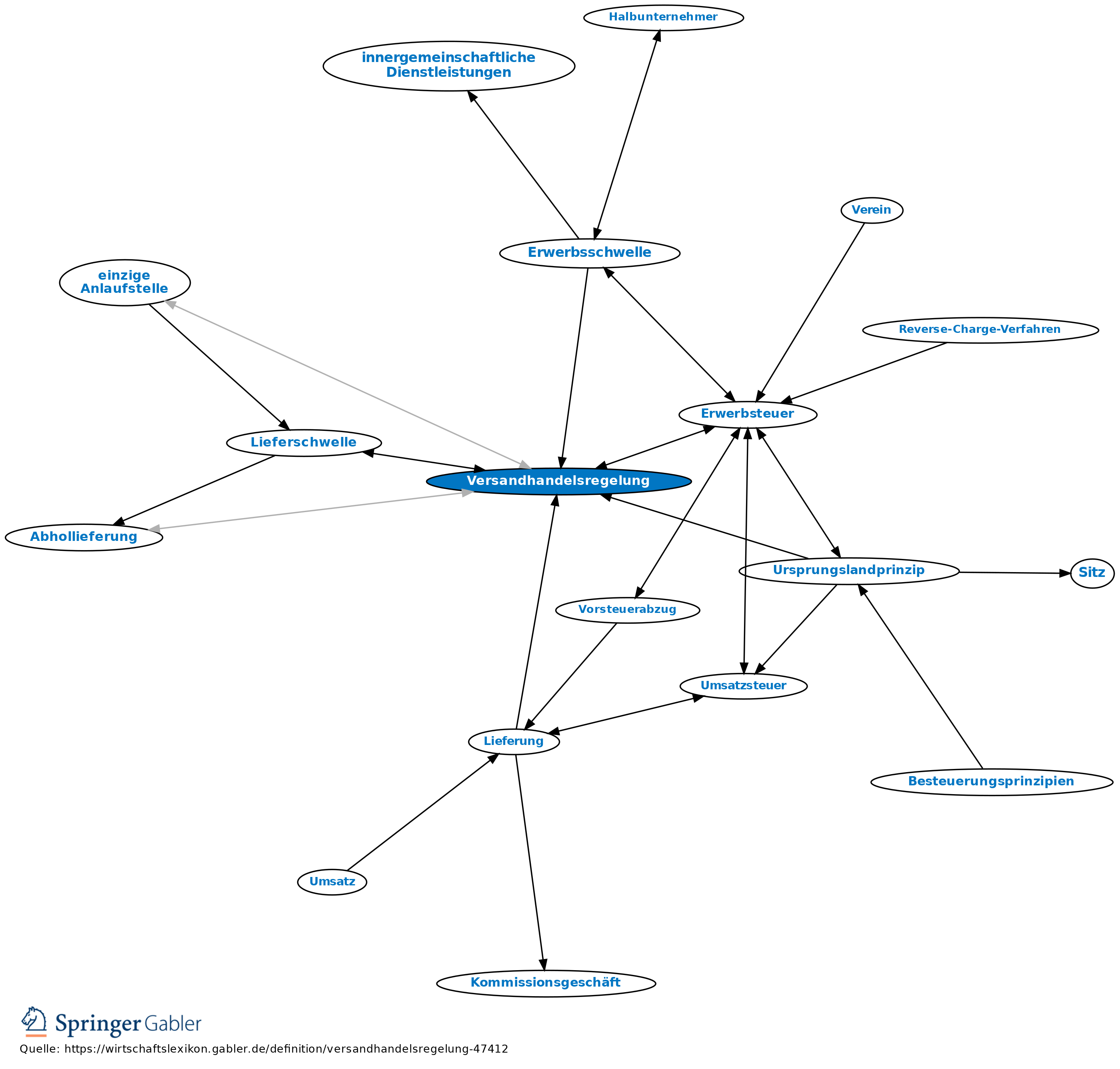

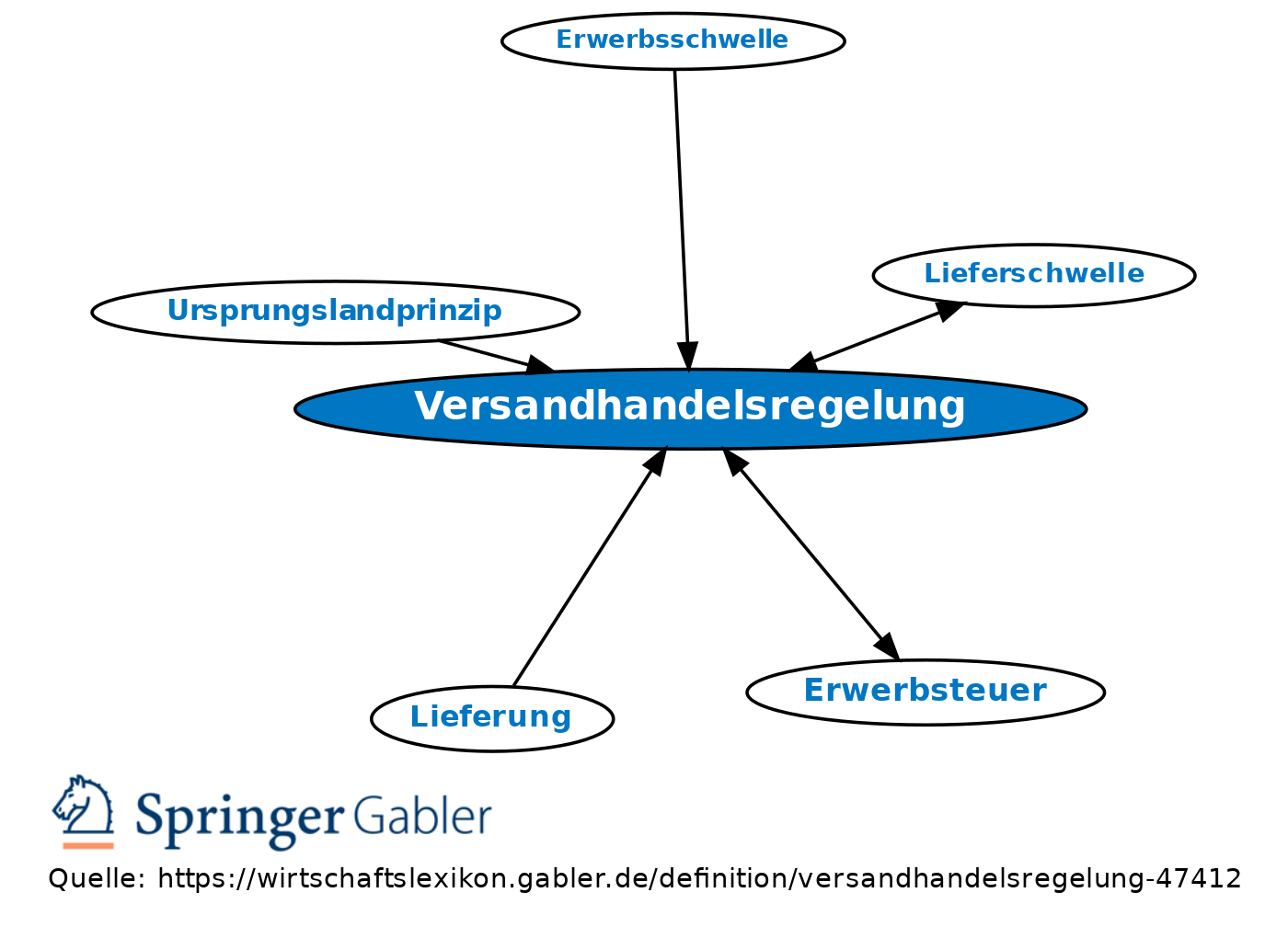

Versandhandelsregelung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Umsatzsteuer

1. Begriff: umsatzsteuerliche Sonderregelung für die Besteuerung von Lieferungen von einem EU-Staat in einen anderen (in Deutschland: § 3c UStG).

2. Voraussetzungen: Die Versandhandelsregelung ist zur Erwerbsteuer subsidiär und kann daher überhaupt nur dann greifen, wenn der Empfänger der Ware nicht mit dem Vorgang der Erwerbsteuer unterliegt. Sie ist dann einschlägig, wenn der Lieferant die Ware an den Abnehmer versendet oder befördert.

Gegensatz: Abhollieferung.

3. Konsequenzen: Der Lieferant wird mit dem betreffenden Umsatz nicht mehr im eigenen Staat, sondern im Bestimmungsland der Ware steuerbar, die dort gültigen Umsatzsteuergesetze finden daher Anwendung, ggf. ist ein Fiskalvertreter zu bestellen.

4. Bagatellgrenzen: Wegen der administrativen Belastungen findet die Versandhandelsregelung für die Lieferungen in ein Land nur dann Anwendung, wenn die Lieferungen dorthin eine bestimmte Größenordnung pro Jahr überschreiten. Für die Prüfung zählt die von dem jeweiligen Bestimmungsland der Ware festgesetzte Bagatellgrenze; diese sog. Lieferschwelle liegt i.Allg. bei 100.000 Euro, mind. aber bei ca. 35.000 Euro (aktuelle Liste der genauen Werte aller EU-Staaten jeweils in R 3c.1 UStAE). Es ist dem Lieferanten jedoch möglich, auf die Anwendung der Lieferschwelle zu verzichten; in diesem Fall greift die Versandhandelsregelung bereits auch bei geringfügigeren Jahresumsätzen mit dem betreffenden Land. Auf Abhollieferungen wird die Versandhandelsregelung allerdings niemals angewandt.

5. Besonderheiten: Die Lieferung von verbrauchsteuerpflichtigen Waren unterliegt ohne jede Bagatellgrenze auch bei der Umsatzsteuer stets der Versandhandelsregelung; für die Lieferung neuer Fahrzeuge kann es dagegen nie zur Anwendung der Versandhandelsregelung kommen (da stets Erwerbsteuerpflicht besteht).

6. Verbrauchsteuerrecht: Im Bereich der Verbrauchsteuern gilt die geschilderte umsatzsteuerliche Regelung analog für die Lieferung von verbrauchsteuerpflichtigen Waren durch Versendung oder Beförderung an den Kunden in einem anderen EU-Staat; allerdings gibt es für verbrauchsteuerliche Zwecke keinerlei Bagatellgrenze (keine Lieferschwelle, Steuerbarkeit im Bestimmungsland schon bei geringfügigsten Umsätzen).

Verbrauchsteuern

Bei den Verbrauchsteuern existiert EU-weit (vorgegeben durch die Verbrauchsteuersystemrichtlinie) eine Versandhandelsregelung ähnlich zu der umsatzsteuerlichen Regelung, allerdings ohne Bagatellgrenzen. Wer als Gewerbetreibender verbrauchsteuerpflichtige Waren an private Kunden in anderen Mitgliedsstaaten versendet, wird mit dieser Lieferung dort sofort steuerpflichtig; eine Lieferschwelle, bis zu der solche Umsätze nicht zur Steuerpflicht im Bestimmungsland der Waren führen, gibt es nicht.

{kind=link}

{kind=link}