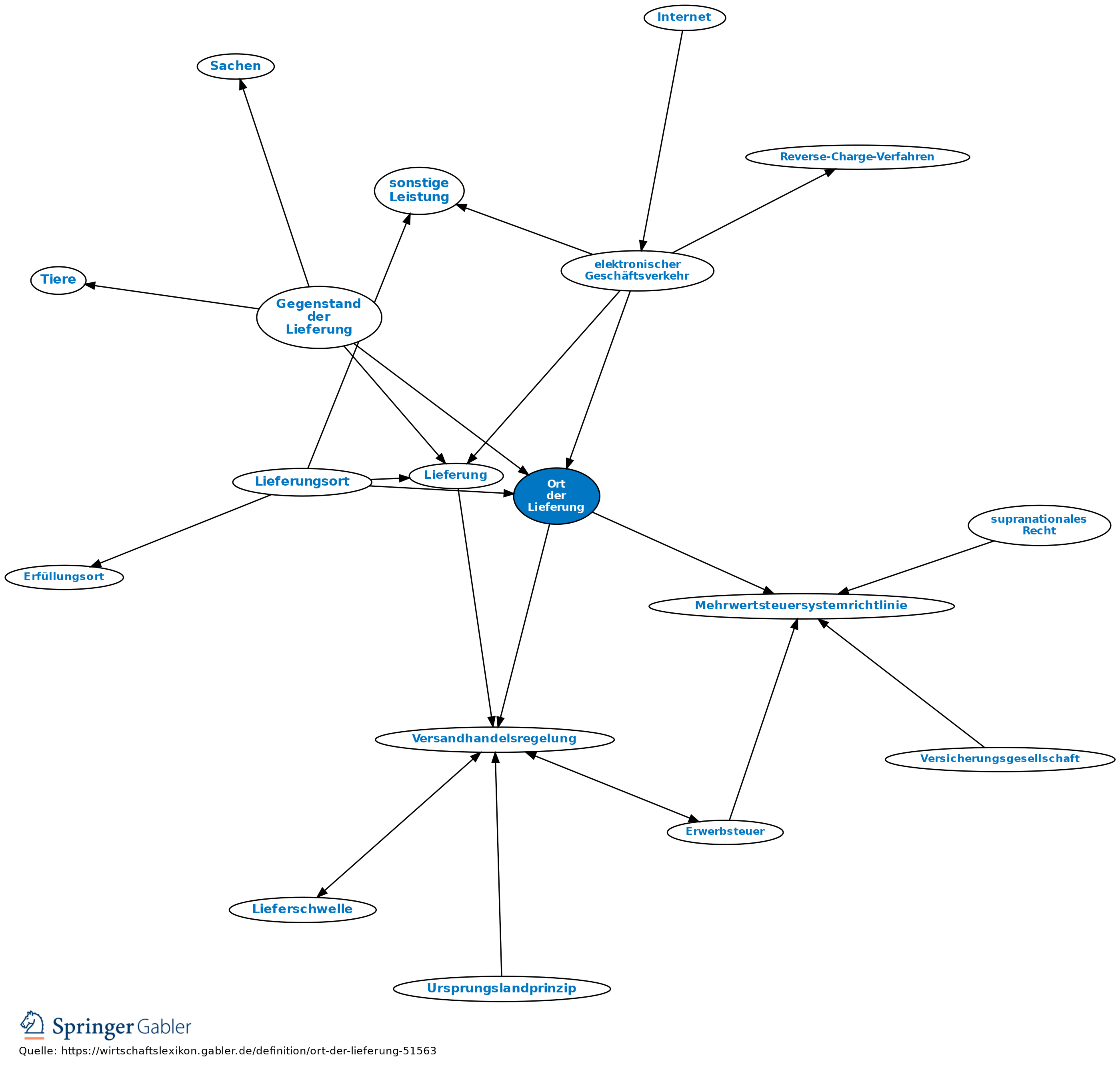

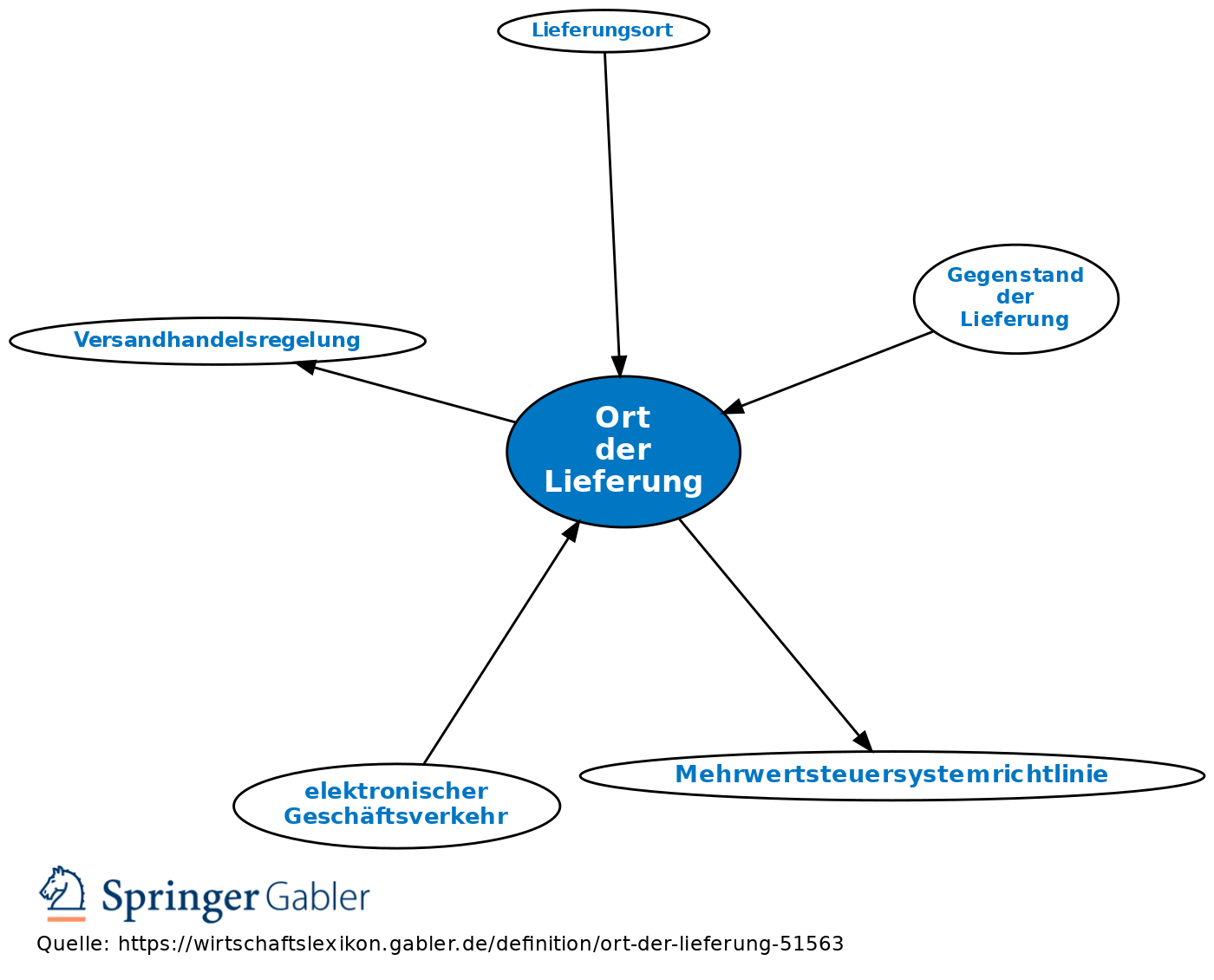

Ort der Lieferung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff des Umsatzsteuerrechts: das Kriterium, das festlegt, in welchem Staat der Lieferant eines Gegenstands steuerliche Verpflichtungen zu erledigen hat. Steuerbarkeit einer Lieferung, die ein Unternehmer ausgeführt hat, tritt deswegen nur dann in Deutschland ein, wenn der „Ort der Lieferung“ hier liegt.

2. Nähere Bestimmungen des Orts der Lieferung: a) Grundsatz: Der „Ort der Lieferung“ wird vom Gesetzgeber zweckorientiert definiert: Ist gewollt, dass steuerliche Verpflichtungen in Deutschland entstehen, wird der Ort der Lieferung vom Gesetz als in Deutschland belegen definiert, wenn das dagegen nicht gewollt ist, wird der Ort der Lieferung als ausländisch definiert.

b) Harmonisierung in der EU: Die Regeln über den Ort der Lieferung sind innerhalb der EU vollständig harmonisiert (Mehrwertsteuersystemrichtlinie).

c) Grundregeln: Das UStG unterscheidet im Normalfall zwischen „bewegten“ und „unbewegten“ (ruhenden) Lieferungen. Bei der bewegten Lieferung ist nach der gesetzlichen Grundregel der Ort der Lieferung dort, wo die Beförderung der Ware an den Abnehmer beginnt (§ 3 VI UStG), bei der unbewegten Lieferung ist der Lieferort dort, wo sich die Ware zu dem Zeitpunkt befindet, in dem die Lieferung erfolgt (= die Verfügungsmacht übergeht, § 3 VII UStG).

d) Für Importe aus dem Drittland wird aus steuersystematischen Gründen der Ort der Lieferung ins Inland gelegt (§ 3 VIII UStG), allerdings nur dann, wenn der Lieferant an der Grenze der Schuldner der Einfuhrumsatzsteuer war; das liegt daran, dass ohne diese Regelung ansonsten eine Besteuerungslücke entstehen könnte.

e) Für weitere Spezialfälle (Versandhandelsregelung, ferner auch für: unentgeltliche Lieferungen, Lieferung an Bord eines Schiffes während einer Fahrt durch das Gemeinschaftsgebiet, etc.) existieren weitere, abweichende Regelungen.

{kind=link}

{kind=link}