elektronischer Geschäftsverkehr

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Zur Umsetzung der E-Commerce-Richtlinie 2000 ist in § 312e BGB bestimmt, dass der Unternehmer, der sich zum Zwecke des Abschlusses von Verträgen über die Lieferung von Waren oder die Erbringung von Dienstleistungen eines Tele- oder Mediendienstes bedient, bestimmte Pflichten gegenüber dem Kunden hat. Er muss

(1) angemessene, wirksame und zugängliche Mittel zur Verfügung stellen, damit der Kunde Eingabefehler vor der Abgabe der Bestellung korrigieren kann;

(2) nach der BGB-Informationspflichten-Verordnung i.d.F. vom 5.8.2002 (BGBl. I 3002) bestimmte Informationen über Vertragsschluss, Datenspeicherung, Sprachen und Verhaltensregelwerke geben;

(3) den Zugang der Bestellung unverzüglich auf elektronischem Weg bestätigen und

(4) Abruf und Speicherung der Vertragsbestimmungen ermöglichen.

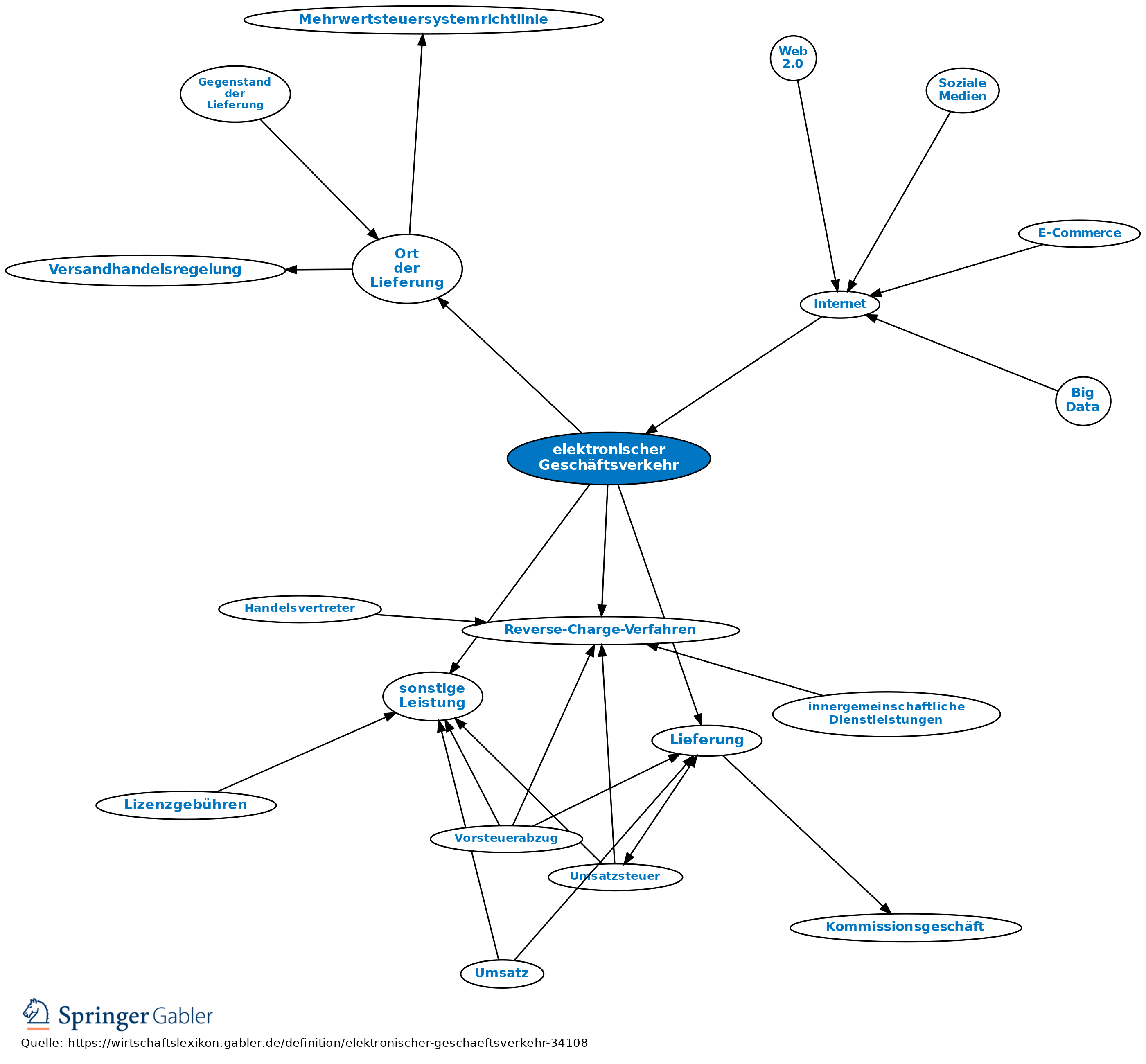

2. Umsatzsteuerliche Behandlung:

Grundsätzliches: Bei der Umsatzsteuer ist zunächst zu unterscheiden, ob lediglich der Vertragsabschluss auf elektronischem Wege erfolgt, anschließend dann aber eine Lieferung bestellter Ware auf traditionellem Wege, oder ob nicht nur die Bestellung, sondern auch die Ausführung der Leistung auf dem Weg über das Internet erfolgt (nur Letzteres ist „auf elektronischem Wege erbrachte Dienstleistung“ im Sinne der Umsatzsteuer).

a) Erfolgt nur der Abschluss der Ware auf elektronischem Wege, die Auslieferung aber traditionell, gelten die ganz normalen umsatzsteuerlichen Regeln: Lieferung, sonstige Leistung, Ort der Lieferung, Ort der sonstigen Leistung.

b) Für auf elektronischem Wege erbrachte Leistungen gelten dagegen folgende Besonderheiten:

aa) Es handelt sich in allen Fällen um sonstige Leistungen, nicht um Lieferungen (da über das Netz keine Verfügungsmacht über einen Gegenstand verschafft, sondern nur Daten transferiert und Rechte eingeräumt werden können).

bb) Leistungen zwischen Unternehmen werden nicht in dem Land des Anbieters, sondern im Land des Kunden der Besteuerung unterworfen (§ 3a IV UStG bis Ende 2009, danach mit gleichem Ergebnis § 3a II UStG 2010). Ist der Anbieter ein ausländischer Unternehmer, hat im Regelfall der Kunde für die Zahlung der Steuer zu sorgen, zahlt also nur einen Nettopreis, und der Anbieter darf keine Umsatzsteuer in Rechnung stellen (§ 13b UStG; Reverse-Charge-Verfahren).

cc) elektronisch erbrachte Umsätze eines Unternehmers an private Abnehmer werden nach Ablauf einer Übergangsfrist (bis 2015) jeweils am Wohnort des privaten Kunden der Besteuerung unterworfen werden; das wird dazu führen, dass Unternehmer, die solche Dienstleistungen anbieten, relativ leicht gleichzeitig in allen 27 Mitgliedsstaaten der EU der Umsatzsteuer unterliegen können. Geplant ist, dieser Problematik im Zusammenhang mit den Steuererklärungspflichten dadurch Rechnung zu tragen, dass die betroffenen Unternehmen in einem einzigen Staat der EU eine Steuererklärung über all ihre steuerlichen Verpflichtungen gegenüber den 27 Mitgliedsstaaten abgeben können und dass dieser Mitgliedsstaat dann die weitere Bearbeitung des Falles und die Verteilung des Geldes gegenüber allen übrigen Staaten übernimmt (Konzept der einzigen Anlaufstelle). Gegenwärtig wird diese Regelung bereits gegenüber Drittstaatenanbietern praktiziert (§ 3a IIIa UStG bis Ende 2009), während EU-Unternehmen noch für eine Übergangszeit eine Versteuerung der an privat erbrachten Umsätze in ihrem Sitzstaat durchführen können (§ 3a I UStG). Administratives Hauptproblem an der Versteuerung im Land des privaten Kunden wird für alle betroffenen Unternehmer sein, den Wohnort des Kunden überhaupt hinreichend rechtssicher feststellen zu können; das erklärt und rechtfertigt die Einräumung einer Übergangsfrist bis 2015.

3. Bei der Einkommen-/Körperschaftsteuer gelten für den elektronischen Geschäftsverkehr bislang keine bes. Regelungen. Ausschlagend dafür, wo Steuern zu zahlen sind, ist also letztlich das Betriebsstättenprinzip, und zwar sowohl für die lediglich auf elektronischem Wege angebahnten wie auch für die auch auf elektronischem Wege ausgeführten Leistungen. Allerdings ist beim elektronischen Geschäftsverkehr zu beachten, dass die Standortwahl bei Unternehmen hier kaum von den natürlichen Gegebenheiten der jeweiligen Länder abhängt; hier ist es also möglich, dass Steuerunterschiede einen erheblichen Einfluss auf die Standortwahl haben und der internationale Steuerwettbewerb deshalb erhebliche Bedeutung erlangt.

{kind=link}

{kind=link}