Verbrauchsteuersystemrichtlinie

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

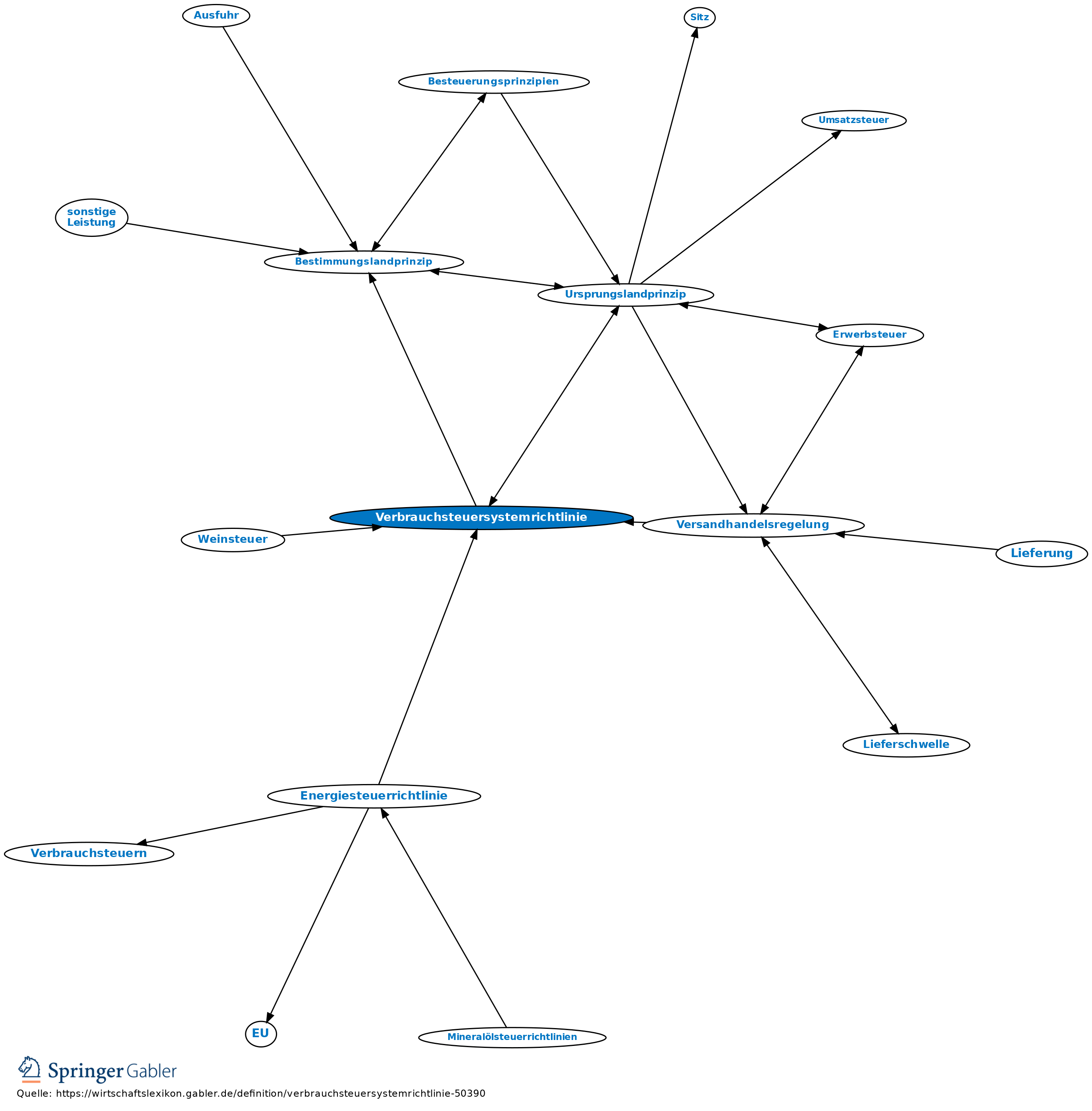

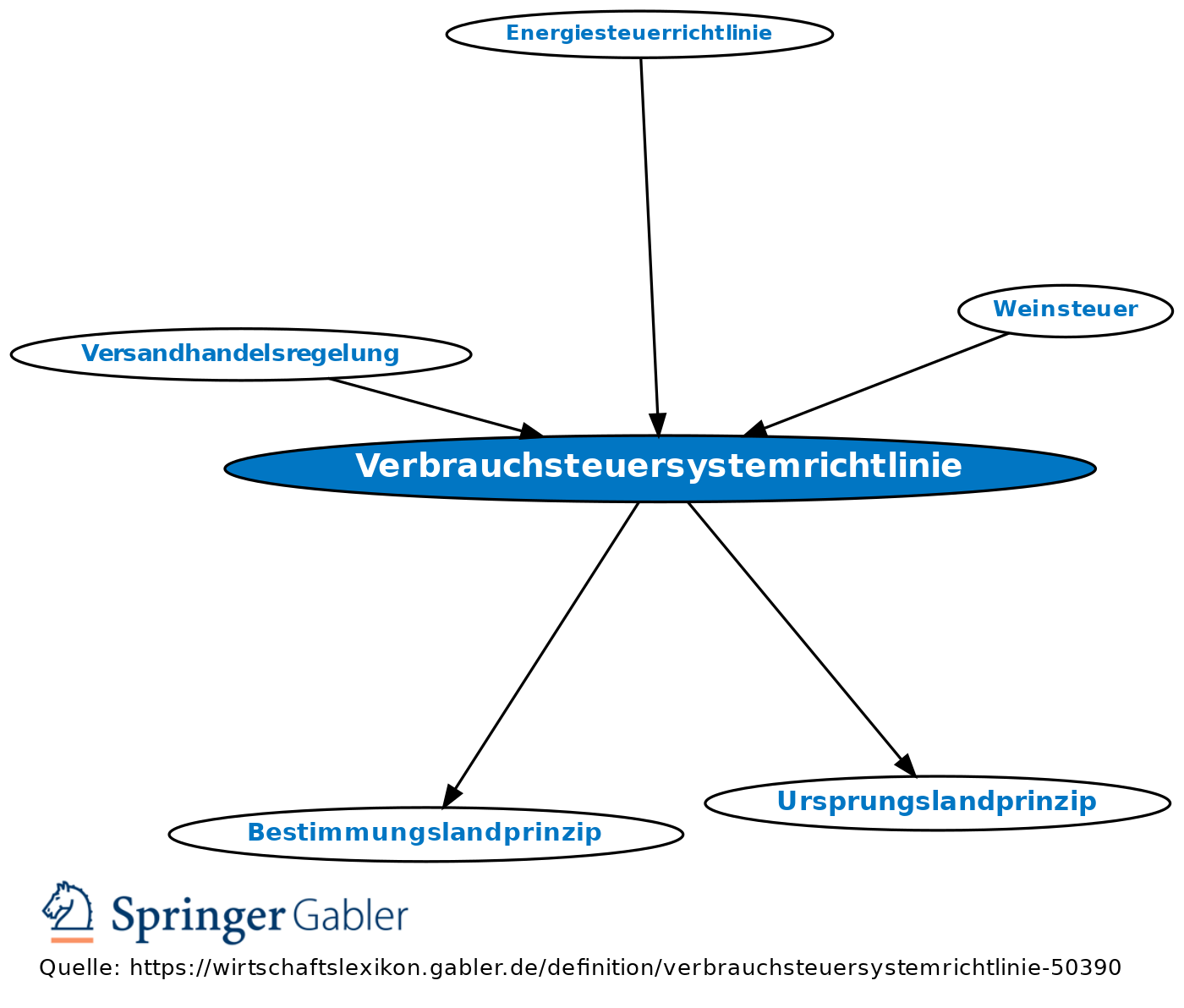

Richtlinie 2008/118/EG des Rates vom 16.12.2008 über das allgemeine Verbrauchsteuersystem und zur Aufhebung der Richtlinie 92/12/EWG, eine Neufassung der 1992 erlassenen EG-Richtlinie über das allg. System, den Besitz, die Beförderung und die Kontrolle verbrauchsteuerpflichtiger Waren.

1. Grundsatz: Die Verbrauchsteuersystemrichtlinie macht Vorgaben darüber, wie die Steuergesetze über bestimmte Verbrauchsteuern im Binnenmarkt auszugestalten sind; Vorgaben darüber, auf welche Waren Steuern zu erheben sind und wie hoch diese mind. festgelegt werden müssen, erfolgen in speziellen Richtlinien für die einzelnen Steuerarten.

2. Verbrauchsteuerpflichtige Waren, für die die Richtlinie gilt, sind nur: Tabakwaren, Energieerzeugnisse und elektrischer Strom, Alkohol und alkoholhaltige Erzeugnisse. Die Mitgliedsstaaten wenden die grundlegende Systematik der Richtlinie jedoch gerne auch freiwillig auf weitere, andere Verbrauchsteuern an, Deutschland z.B. folgt ihrem System weitgehend auch für die Kaffeesteuer.

3. Entstehung der Steuer: Nach der Richtlinie werden die Waren mit Abschluss ihrer Herstellung oder mit ihrer Einfuhr verbrauchsteuerpflichtig; die Pflicht zur Zahlung der Steuer kann jedoch durch ein Verfahren der Steueraussetzung hinausgeschoben werden, bis die Waren in den freien Verkehr überführt werden.

4. Warenverkehr mit dem Ausland: unterschiedliche Behandlung für Gewerbetreibende und Privatleute vorgesehen:

(1) Gewerbetreibende müssen bei Einfuhr verbrauchsteuerpflichtiger Waren diese in ein anerkanntes Steuerlager im Importstaat verbringen, von wo sie dann nach Belastung mit der Verbrauchsteuer des Importstaates in den freien Verkehr gebracht werden dürfen; der Exportstaat gewährt dagegen Steuerbefreiung (Bestimmungslandprinzip).

(2) Privatleute: Die Verbringung verbrauchsteuerpflichtiger Waren in einen anderen Mitgliedsstaat durch Private löst keinerlei Anpassung der Steuerbelastung dieser Waren mehr aus (Ursprungslandprinzip).

5. Vorgabe für Verbrauchsteuern auf andere Waren: Andere Verbrauchsteuern als auf Mineralöle, Alkohol und Tabakwaren dürfen erhoben werden, solange sie nicht mit Formalitäten beim Grenzübertritt verbunden sind.

6. Ziel der Richtlinie: Durch die Verbrauchsteuersystemrichtlinie werden steuerliche Hindernisse für einen Europäischen Binnenmarkt ohne Grenzkontrollen beseitigt.

7. Wirtschaftliche Wirkung: Durch den Einstieg ins Ursprungslandprinzip bei Privatkäufen und die dadurch bes. in Grenzregionen entstehenden Wettbewerbsvorteile für Anbieter aus Niedrigsteuerländern wird ein weiterer Druck zur Angleichung der Steuersätze erwartet. Der Gefahr eines ruinösen Steuersenkungswettbewerbs zwischen den Mitgliedsstaaten wird durch die Verbrauchsteuersatzrichtlinien begegnet, in denen Mindeststeuersätze festgelegt sind.

{kind=link}

{kind=link}