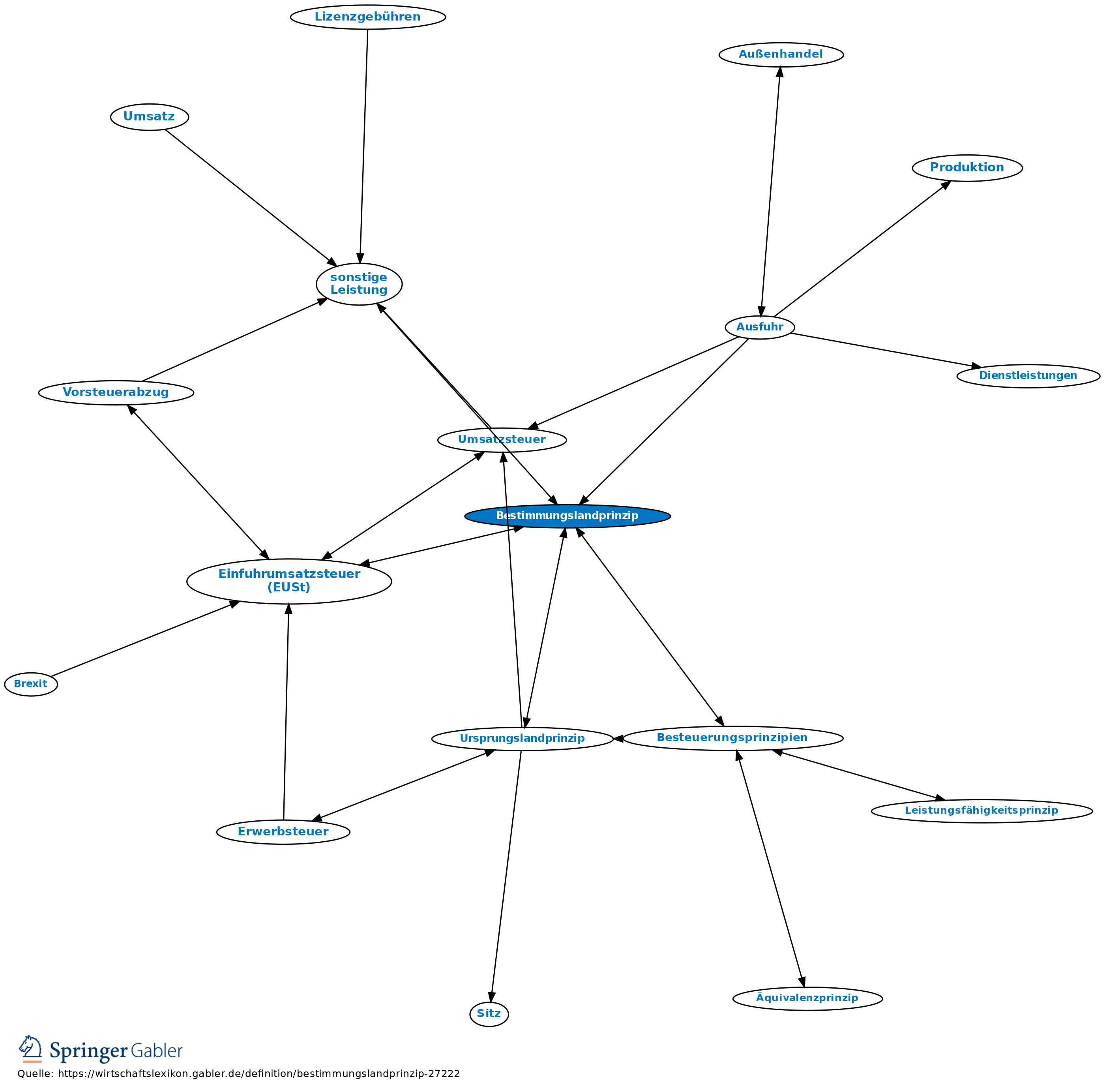

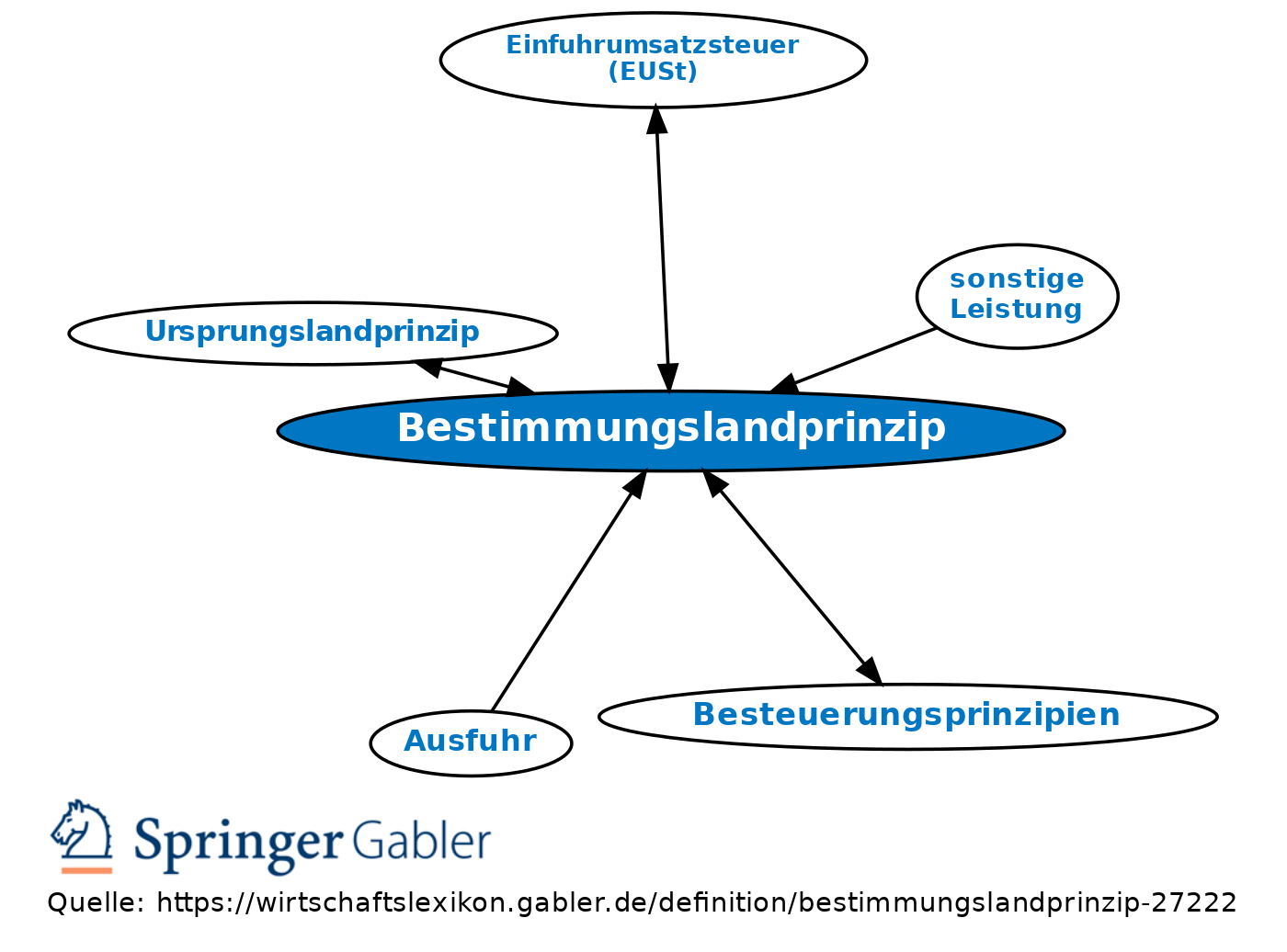

Bestimmungslandprinzip

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Besteuerungsprinzip i.S.d. Umsatzsteuerrechts ist die Besteuerung einer Ware oder Lieferung mit der Umsatzsteuer des Bestimmungslandes. In Deutschland kommt das Bestimmungslandprinzip zur Anwendung, wenn die Lieferungen zwischen den Unternehmen der EU erfolgen. Es soll erreicht werden, dass im internationalen Wettbewerb die Steuern ihre Bedeutung als Kosten- und Preisbestandteile verlieren.

Gegensatz: Ursprungslandprinzip, Herkunftslandprinzip.

2. Bei der Umsatzsteuer wird in den EU-Mitgliedsstaaten bisher weitgehend am Bestimmungslandprinzip festgehalten - Ausfuhrlieferungen, Einfuhrumsatzsteuer (EUSt).

Vgl. auch innergemeinschaftlicher Verkehr.

{kind=link}

{kind=link}