Wohnsitzstaatprinzip

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

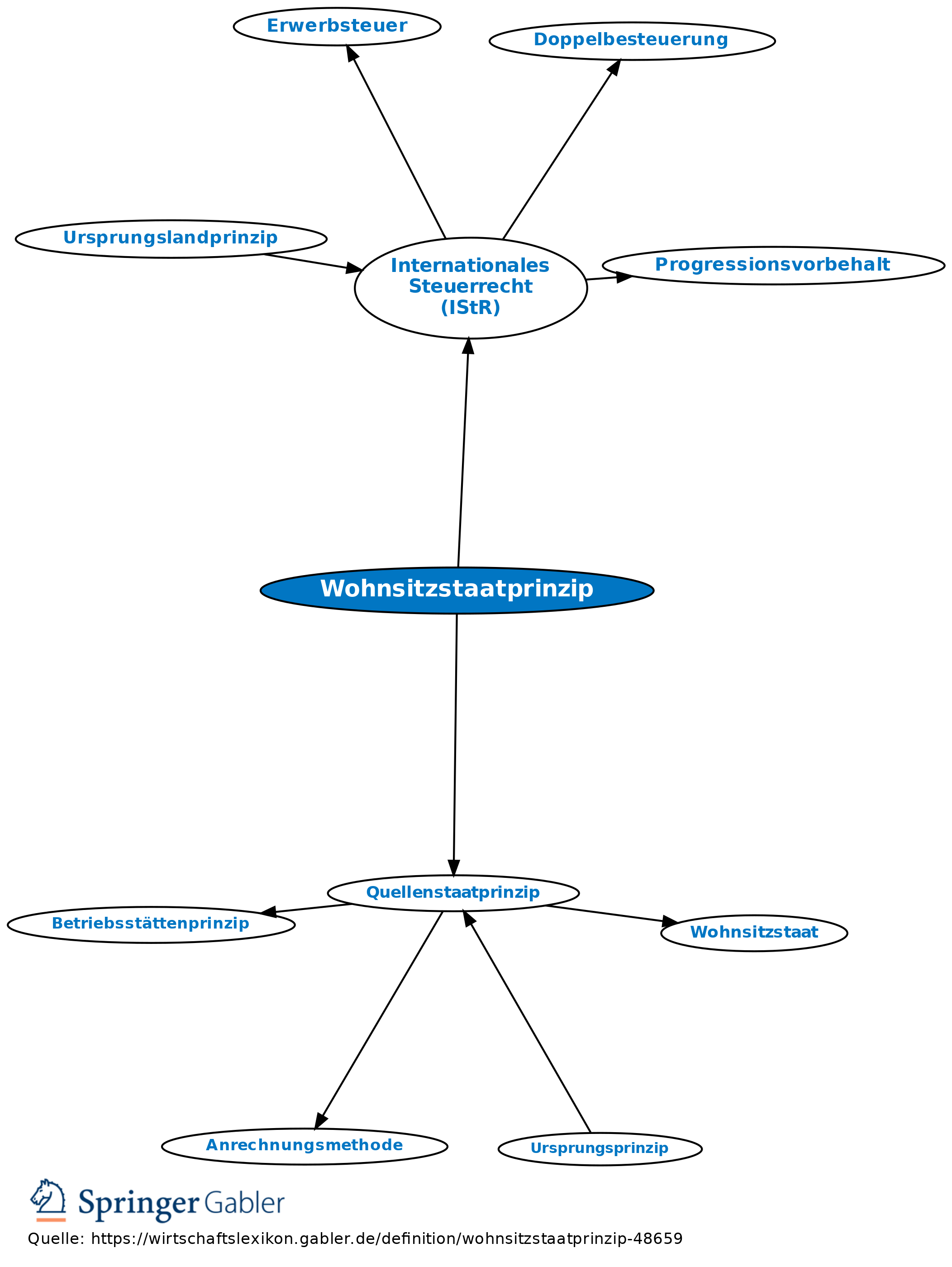

1. Begriff des Internationalen Steuerrechts: das Prinzip, dass das Recht zur Besteuerung von Einkünften dem Wohnsitzstaat (korrekt: Ansässigkeitsstaat) des Steuerpflichtigen zugesprochen werden sollte. Das gegenteilige Prinzip ist das Quellenstaatprinzip.

2. Die geltenden Regelungen der Doppelbesteuerungsabkommen folgen keinem der beiden Prinzipien durchgängig, sondern stellen einen Kompromiss dar. Zahllose Regelungen folgen dem Quellenstaatprinzip, jedoch ist das Wohnsitzstaatprinzip als Auffangregelung für alle diejenigen Einkünfte üblich, für die keine anderweitige Regelung getroffen wurde (Art. 21 des OECD-Musterabkommens).

Vgl. auch Internationales Steuerrecht (IStR).

{kind=link}

{kind=link}