Freistellungsbescheinigung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Bauabzugsteuerrecht

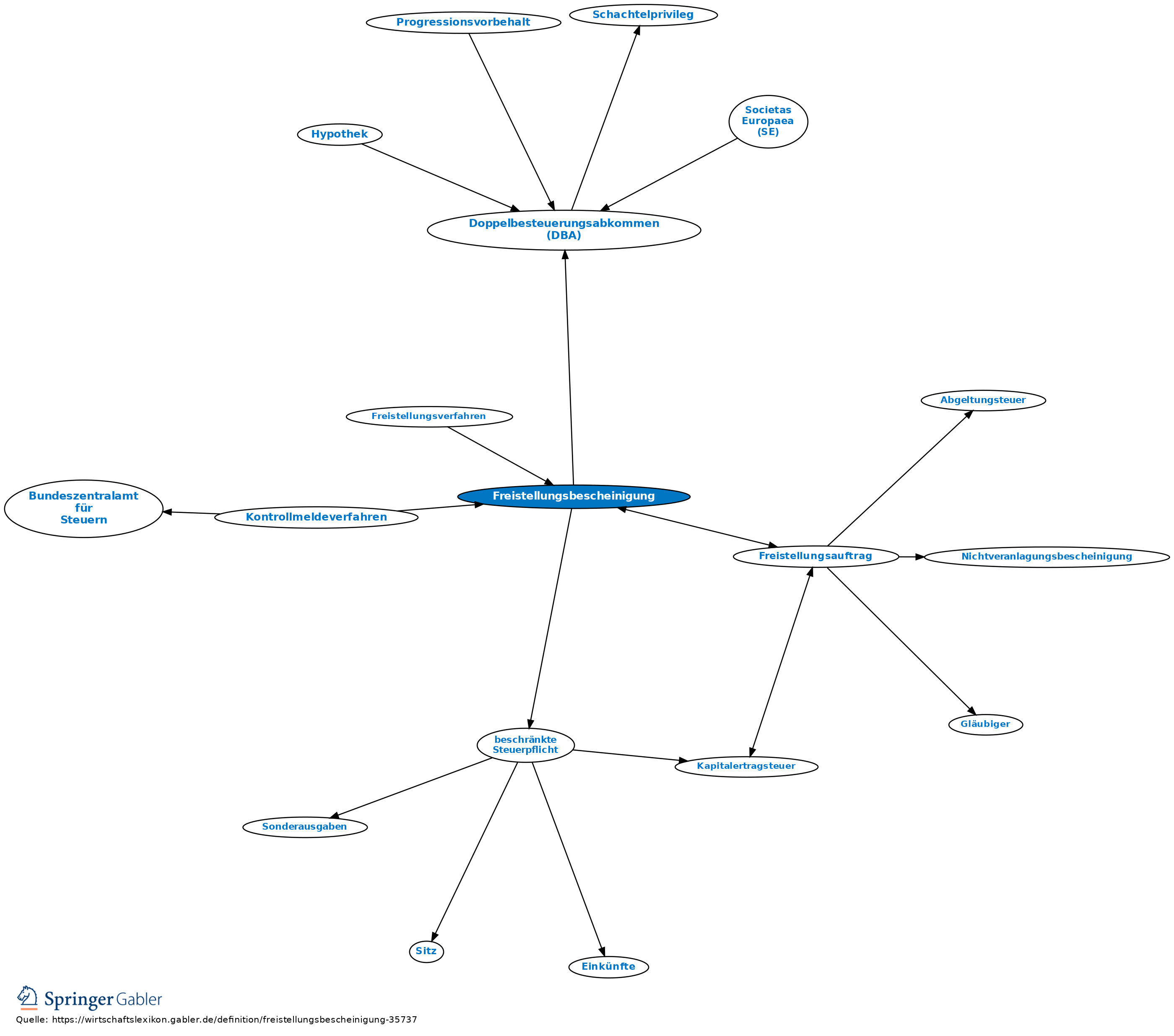

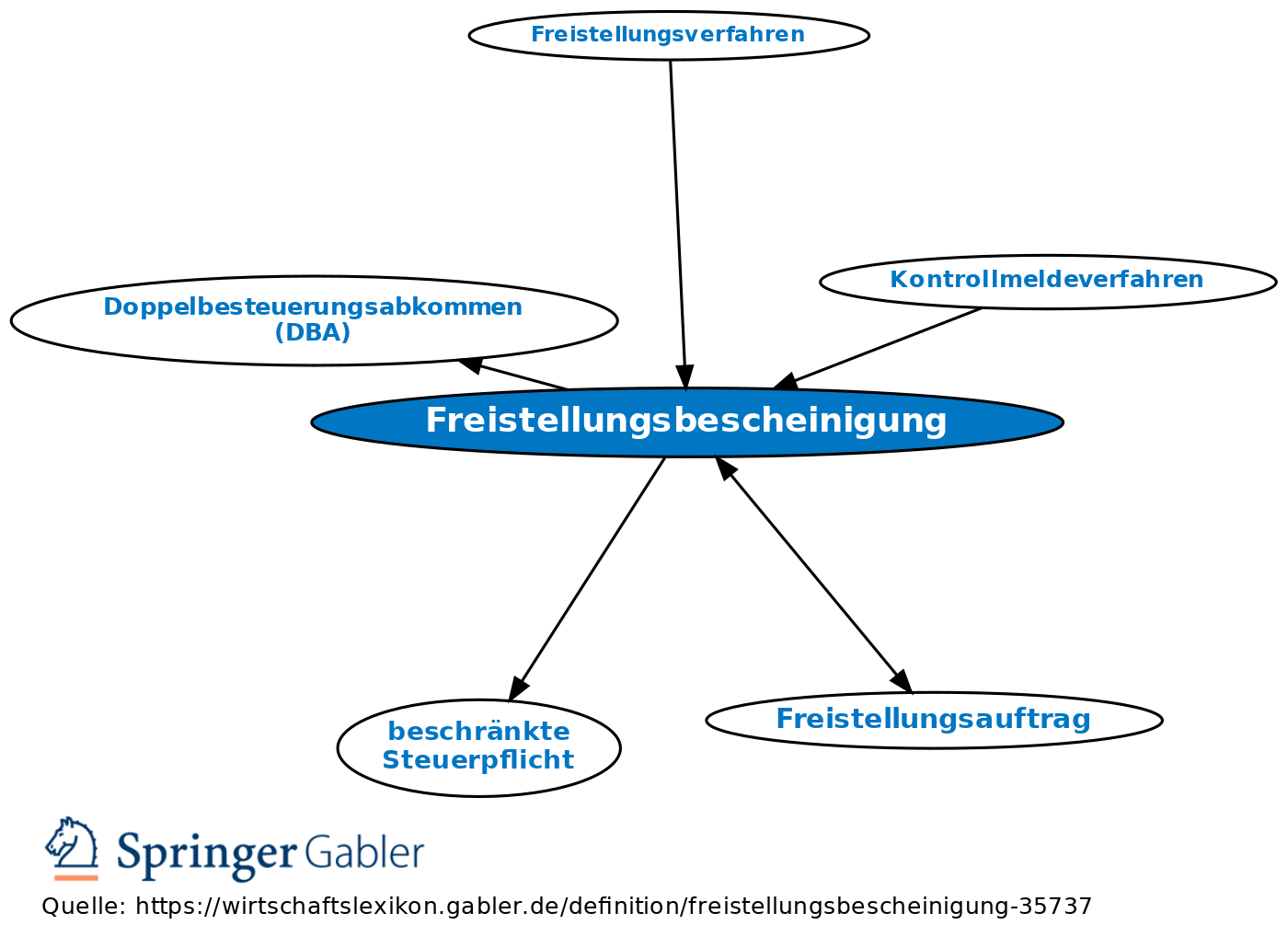

Wer eine Bauleistung erbringt, kann sich von seinem Kunden die Gegenleistung ohne Abzug von Bauabzugsteuer auszahlen lassen, wenn er diesem eine amtliche Bescheinigung des für ihn zuständigen Finanzamts vorlegt. Liegt keine Freistellungsbescheinigung vor und ist Bauabzugsteuereinbehalt für den Vorgang vorgeschrieben, muss die Abführung der Bauabzugsteuer auf jeden Fall vorgenommen werden (§ 48d EStG); der Leistende (Kunde) haftet sonst dem Finanzamt gegenüber für die Zahlung dieses Betrags.

Anders: Freistellungsauftrag.

Internationale Steuerfälle

Sieht das Gesetz für die Zahlung an einen ausländischen Steuerpflichtigen (beschränkte Steuerpflicht) einen Steuerabzug vor, so muss der Zahlende diesen Steuerabzug durchführen, auch wenn nach speziellen Vorschriften (z.B. Doppelbesteuerungsabkommen (DBA)) Deutschland diese Zahlung an den betreffenden Ausländer eigentlich nicht besteuern dürfte. Der Ausländer muss sich die einbehaltene Quellensteuer dann vielmehr vom Bundesamt für Finanzen nachträglich erstatten lassen (§ 50d I EStG). Der Antrag auf eine Freistellungsbescheinigung kann nicht rückwirkend gestellt werden (§ 50d II EStG). Die Frist für den Antrag auf Erstattung beträgt vier Jahre nach Ablauf des Kalenderjahres, in dem die Vergütungen bezogen wurden. Die Frist endet nicht vor Ablauf von sechs Monaten nach dem Zeitpunkt der Entrichtung der Steuer.

Vereinfachtes Verfahren („Kontrollmeldeverfahren“): Sofern der inländische Schuldner der Vergütungen nach den Vorgaben des Erlasses des Bundesministeriums der Finanzen (BMF) vom 18.12.2002 - IV B 4 - S 2293 - 54/02 - (BStBl. 2002 I Seite 1386) zur Teilnahme am Kontrollmeldeverfahren ermächtigt, ist ein Freistellungsantrag nicht zu stellen. Voraussetzung hierfür ist, dass die Einzelzahlung den Bruttobetrag von 5.500 Euro und die Zahlungen, die während eines Kalenderjahres insgesamt vorgenommen worden sind, den Bruttobetrag von 40.000 Euro nicht übersteigen.

{kind=link}

{kind=link}