Bundeszentralamt für Steuern

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

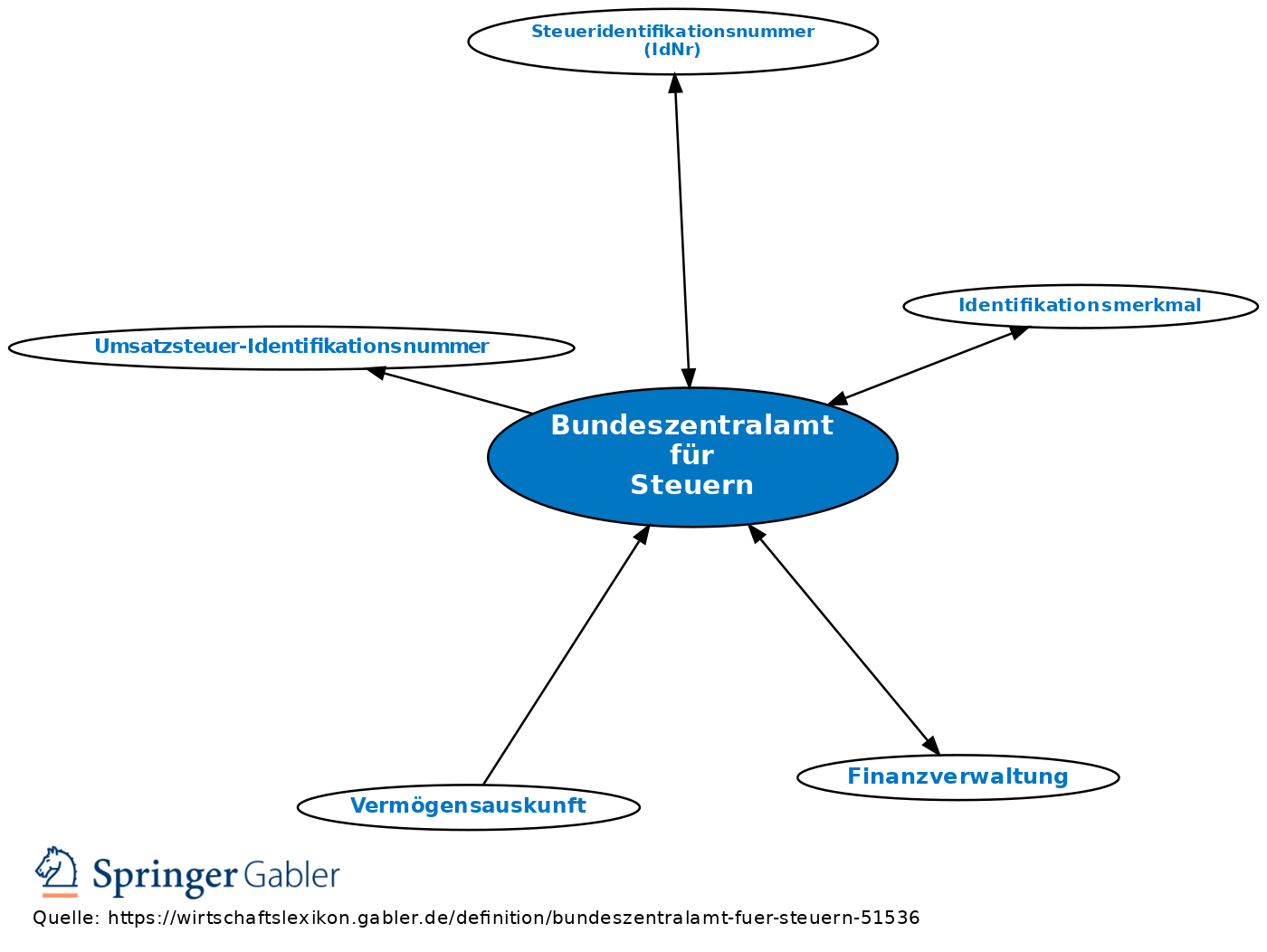

ist eine Bundesoberbehörde (Finanzverwaltung); ersetzt seit dem 1.1.2006 das Bundesamt für Finanzen. Dem Bundeszentralamt für Steuern sind eine Vielzahl von Zuständigkeiten zugewiesen (vgl. im Einzelnen § 5 FVG), u.a.

(1) die Mitwirkung an Außenprüfungen,

(2) die Koordination von grenz- und länderübergreifenden Umsatzsteuerprüfungen,

(3) die Entlastung von dt. Abzugssteuern (Erstattungen und Freistellungen) in den Fällen der §§ 43b, 50g EStG,

(4) bestimmte Befugnisse auf dem Gebiet des Rechts- und Amtshilfeverkehrs mit ausländischen Behörden,

(5) die Vergütung der Vorsteuerbeträge an nicht im Erhebungsgebiet ansässige Unternehmer,

(6) die Durchführung des Familienleistungsausgleichs nach §§ 31, 62 bis 78 EStG,

(7) die Gewährung der Altersvorsorgezulage nach §§ 79 ff. EStG,

(8) die Vergabe und Verwaltung des Identifikationsmerkmals nach §§ 139a bis 139c AO,

(9) die Vergabe der Umsatzsteuer-Identifikationsnummer, Steueridentifikationsnummer (IdNr),

(10) die zentrale Sammlung und Auswertung verschiedener Informationen und Unterlagen (z.B. über Auslansdsbeziehungen, Umsatzsteuer-Betrugsfälle, Verwaltung der Versicherung- und Feuerschutzsteuer, branchenbezogene Kennzahlen, Konzernübersichten),

(11) der Kontenabruf nach § 93b AO, § 24c I KWG, (12) die Beobachtung des elektronischen Handels zur Unterstützung der Umsatzbesteuerung.

{kind=link}

{kind=link}