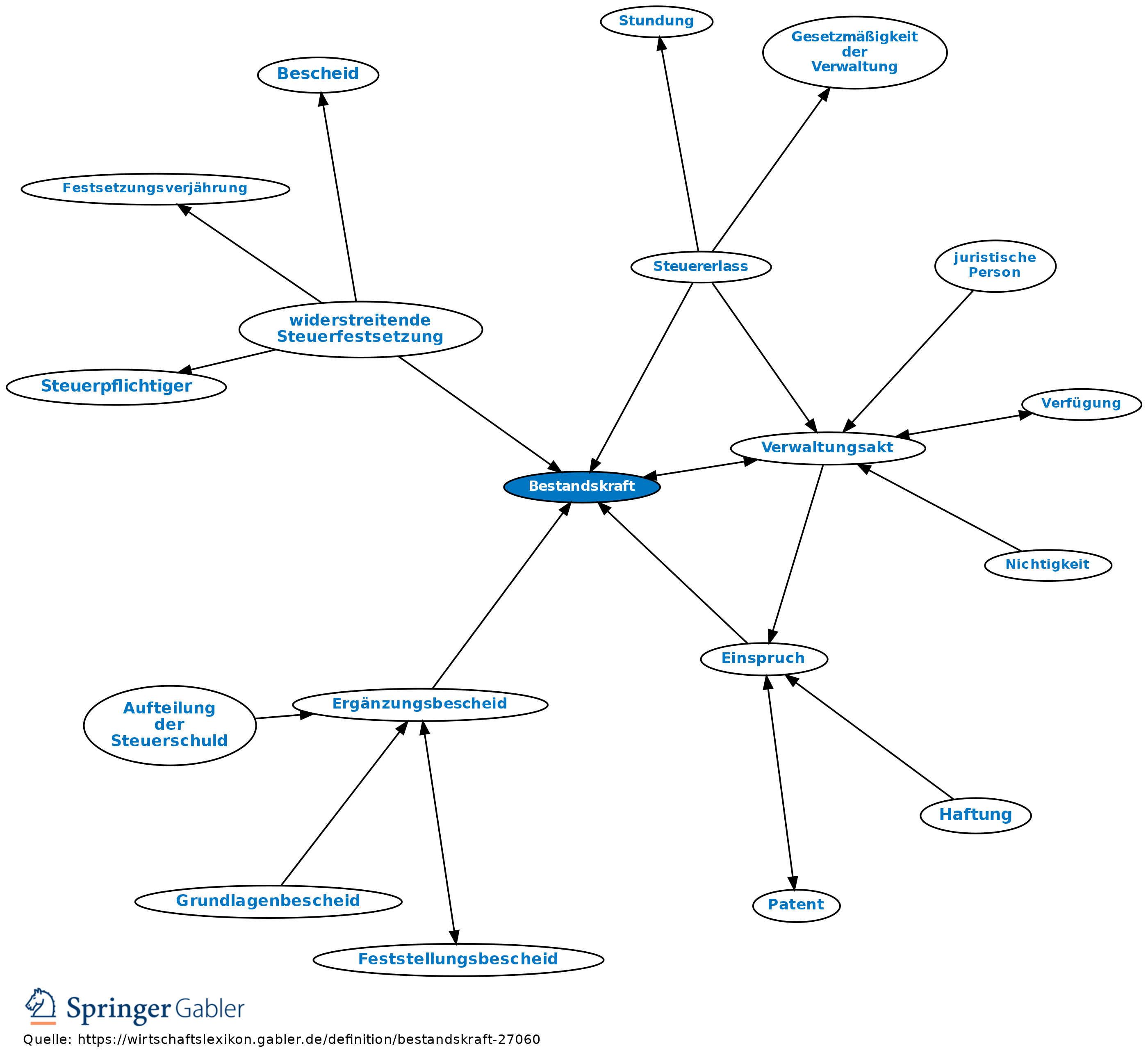

Bestandskraft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Es wird zwischen der formellen und der materiellen Bestandskraft unterschieden. Die formelle Bestandskraft bedeutet Unanfechtbarkeit. Der Verwaltungsakt kann nicht oder nicht mehr mit Rechtsbehelfen angefochten werden. Materielle Bestandskraft bedeutet die Verbindlichkeit eines Verwaltungsaktes (vgl. AEAO vor §§ 172–177 Nr. 1). Zumeist treten beide Formen der Bestandskraft bei einem Steuerverwaltungsakt gleichzeitig ein. Abweichungen können sich durch die Nebenbestimmungen des Vorbehalts der Nachprüfung (§ 164 AO) und der Vorläufigkeit (§ 165 AO) ergeben. Aufgrund dieser Nebenbestimmungen tritt zwar die formelle Bestandskraft mit Ablauf der Rechtsbehelfsmöglichkeit ein (siehe oben). Die materielle Bestandskraft mit ihrer erhöhten Rechtssicherheit tritt dann aber in Abweichungsfällen erst mit der späteren Aufhebung der genannten Nebenbestimmungen ein.

Hintergrund ist die Möglichkeit, einen Steuerbescheid, der unter dem Vorbehalt der Nachprüfung steht, jederzeit und in vollem Umfang bis zum Eintritt der Verjährung zu ändern, während ein materiell bestandskräftiger Steuerverwaltungsakt nur punktuell unter den Einzelvoraussetzungen der §§ 129 und 172 ff. AO geändert werden kann.

{kind=link}

{kind=link}