Feststellungsbescheid

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

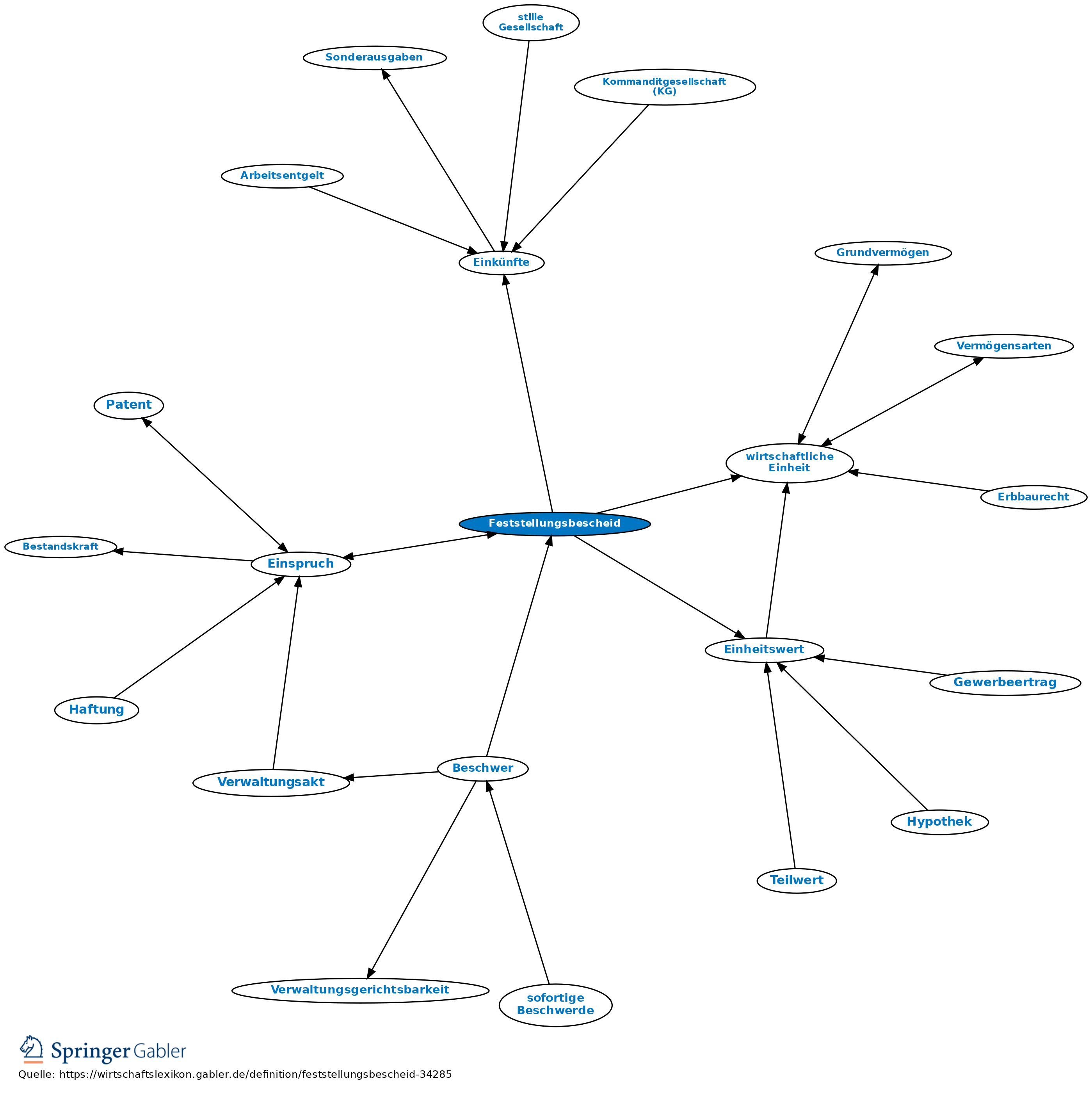

gesonderter Bescheid des Finanzamts über Feststellung von Besteuerungsgrundlagen (§§ 179 ff. AO).

1. Über die Feststellung der Einheitswerte:

(1) für die wirtschaftlichen Einheiten (Betriebe der Land- und Forstwirtschaft, Grundstücke und gewerbliche Betriebe);

(2) für die wirtschaftlichen Untereinheiten (Betriebsgrundstücke, Mineralgewinnungsrecht).

2. Über die Feststellung der Einkünfte:

(1) einkommen- und körperschaftsteuerpflichtige Einkünfte und mit ihnen im Zusammenhang stehende andere Besteuerungsgrundlagen, wenn an den Einkünften mehrere Personen beteiligt und die Einkünfte diesen steuerlich zuzurechnen sind;

(2) in anderen als den zuvor genannten Fällen über die Einkünfte aus Land- und Forstwirtschaft, Gewerbebetrieb oder freiberuflicher Tätigkeit, wenn das für die gesonderte Feststellung zuständige Finanzamt nicht auch für die Steuern vom Einkommen zuständig ist.

3. Über den Wert der vermögensteuerpflichtigen Wirtschaftsgüter (auch im Jahr 2017 noch aktueller Gesetzeswortlaut) sowie der Schulden und sonstigen Abzüge, wenn sie mehreren Personen zuzurechnen sind. Der Wert wird den Beteiligten ihren Anteilen entsprechend zugerechnet.

4. Über Besteuerungsgrundlagen, v.a. einkommen- oder körperschaftsteuerliche Einkünfte, wenn der Einkunftserzielung dienende Wirtschaftsgüter, Anlagen oder Einrichtungen von mehreren Personen betrieben, genutzt oder gehalten werden oder mehreren Personen getrennt zuzurechnen sind, die bei der Planung, Herstellung, Erhaltung oder dem Erwerb dieser Wirtschaftsgüter, Anlagen oder Einrichtungen gleichartige Rechtsbeziehungen zu Dritten hergestellt oder unterhalten haben (Gesamtobjekt); die zweite Alternative gilt auch bei Wohneigentum, das nicht der Einkunftserzielung dient, wenn die Feststellung für die Besteuerung von Bedeutung ist (V zu § 180 II AO).

Der gesonderte Feststellungsbescheid muss den Anforderungen an Steuerbescheide entsprechen.

Entscheidungen im Feststellungsbescheid können nur durch dessen Anfechtung, nicht auch durch Anfechtung des Steuerbescheids (sog. Folgebescheid) angegriffen werden, dessen Grundlage sie sind (§ 42 FGO, § 351 AO). Der Feststellungsbescheid ist selbstständig anfechtbar mit Einspruch (§ 347 AO).

5. Unterbliebene notwendige Feststellungen sind in einem Ergänzungsbescheid nachzuholen (§ 179 III AO).

6. Ein sog. negativer Feststellungsbescheid wird vom Finanzamt erteilt, wenn eine gesonderte Feststellung beantragt wird, die Voraussetzungen hierfür aber nicht erfüllt sind.

{kind=link}

{kind=link}