Betriebsgrundstück

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Bilanzsteuerrecht

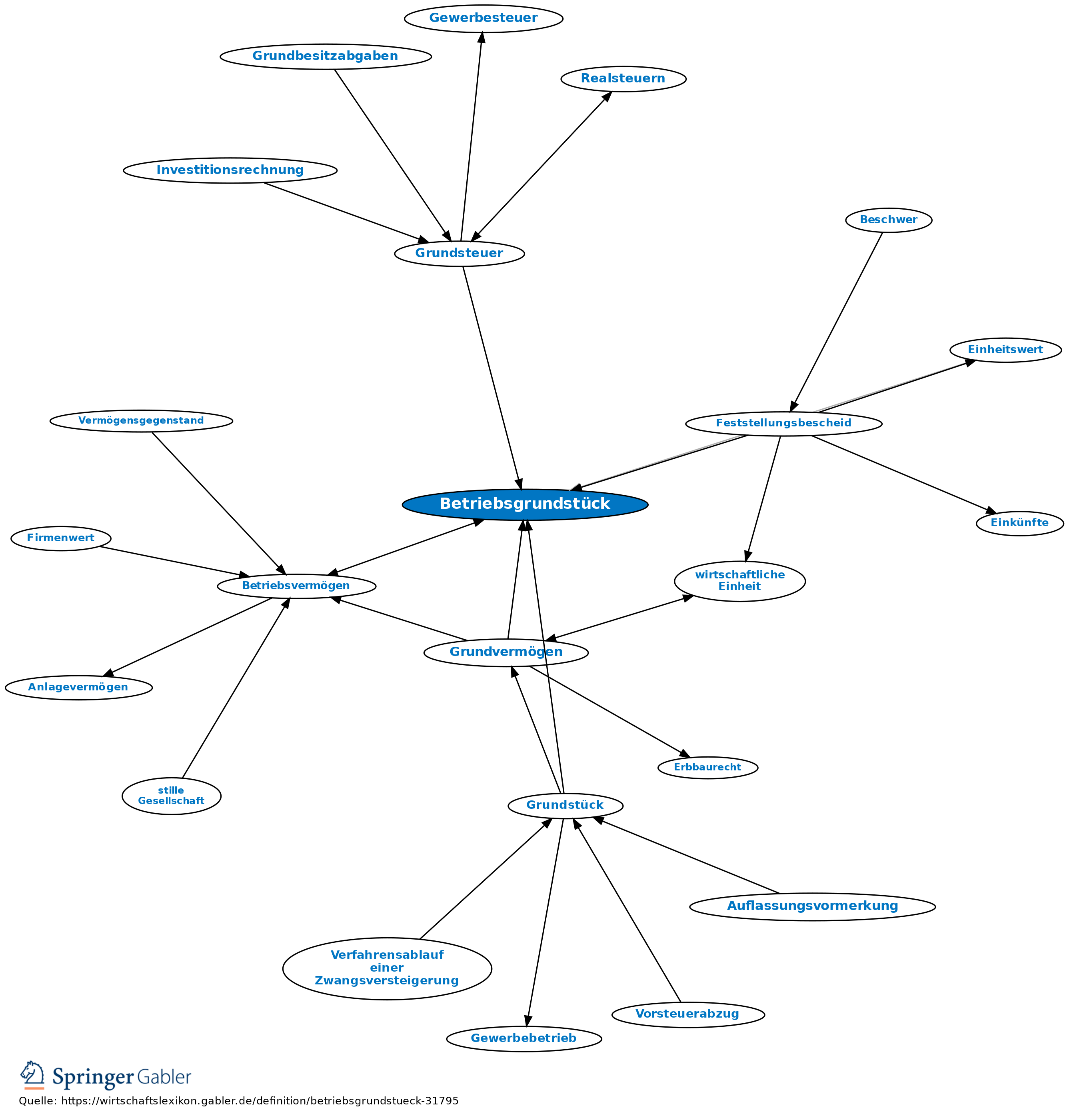

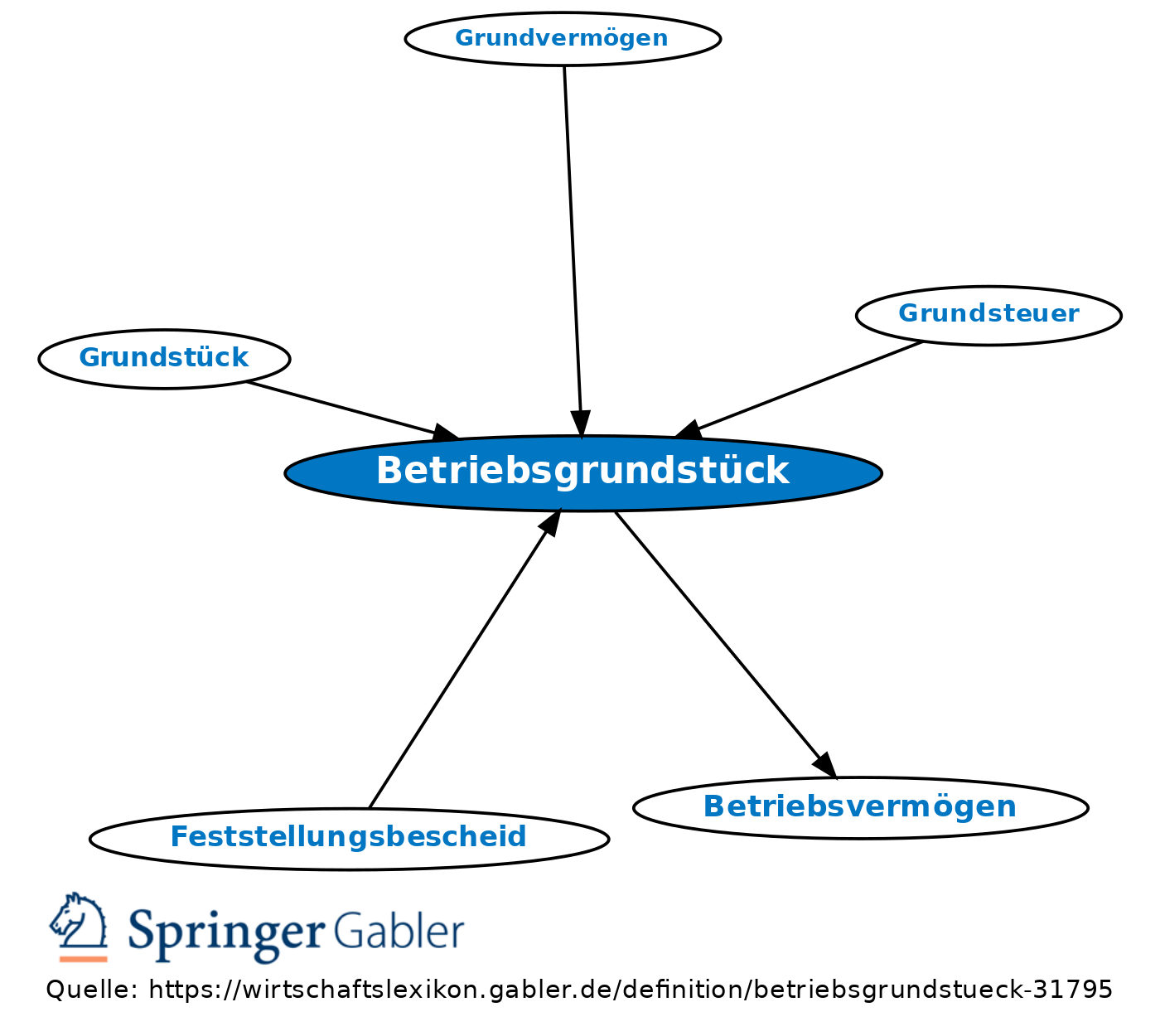

Grundsätzlich stellt ein Betriebsgrundstück zwei Wirtschaftsgüter dar: Grund und Boden und Gebäude (Gebäudewert). Bebauter Grund und Boden teilt grundsätzlich das Schicksal des Gebäudes als Betriebsvermögen oder Privatvermögen: Grundstücke oder Grundstücksteile, die ausschließlich und unmittelbar für eigenbetriebliche Zwecke verwendet werden, gehören zum notwendigen Betriebsvermögen. Sind noch andere Personen Miteigentümer, so sind Grundstücke und Grundstücksteile nur insoweit notwendiges Betriebsvermögen, als sie dem Betriebsinhaber gehören. Eigenbetrieblich genutzte Grundstücksteile brauchen nicht als Betriebsvermögen behandelt zu werden, wenn ihr Wert im Verhältnis zum Wert des ganzen Grundstücks von untergeordneter Bedeutung ist (weder mehr als 1/5 des Wertes noch mehr als 20.500 Euro) (R 4.2 VIII EStR). Bei Gewinnermittlung durch Betriebsvermögensvergleich können Grundstücke und Grundstücksteile, die nicht eigenbetrieblich genutzt werden und nicht eigenen Wohnzwecken dienen, als gewillkürtes Betriebsvermögen behandelt werden, wenn sie in einem objektiven Zusammenhang mit dem Betrieb stehen und ihn zu fördern bestimmt und geeignet sind.

Bewertungsgesetz

1. Begriff: der zu einem gewerblichen Betrieb gehörende Grundbesitz, soweit er, losgelöst von seiner Zugehörigkeit zu dem gewerblichen Betrieb,

(1) zum Grundvermögen gehört oder

(2) einen Betrieb der Land- und Forstwirtschaft bilden würde (§ 99 BewG), (nicht zu verwechseln mit Geschäftsgrundstücken). Betriebsgrundstücke sind bei der Bewertung des Betriebsvermögens zu erfassen (Einheitswert).

2. Zuordnung zum Betriebsvermögen: Die Zuordnung von Grundstücken zum Betriebsvermögen folgt nach Einführung der verlängerten Maßgeblichkeit der ertragsteuerlichen Behandlung (§ 95 I BewG).

3. Bewertung: Betriebsgrundstücke werden unter Beachtung gewisser Sonderermittlungsvorschriften und grundsätzlich unter Beachtung der tatsächlichen Verhältnisse zum Besteuerungszeitpunkt bewertet. Bis zum 31.12.2006 bestand ein sog. Einheitswert, der auf den Wertverhältnissen von 1964 beruht. Die Anwendung der Einheitswerte ist wegen der Ungleichbehandlung gegenüber anderen Vermögensarten als verfassungswidrig eingestuft worden. Für die Grundsteuer können die Einheitswerte jedoch weiterhin angewendet werden. Im Einheitswert des Betriebsvermögens sind Betriebsgrundstücke aber mit 140 Prozent ihres festgestellten Einheitswertes anzusetzen (§121a BewG).

{kind=link}

{kind=link}