Betriebsvermögensvergleich

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

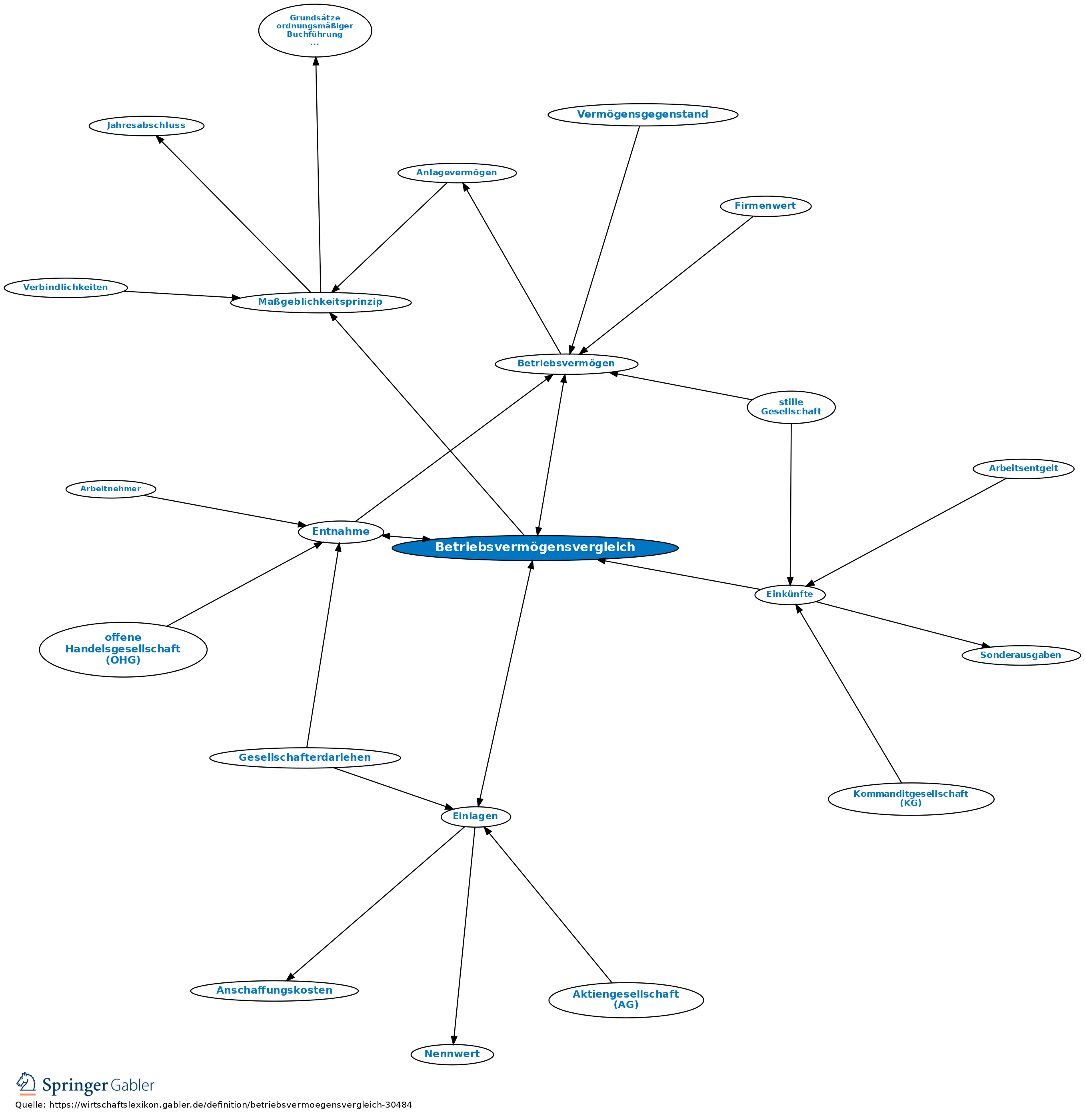

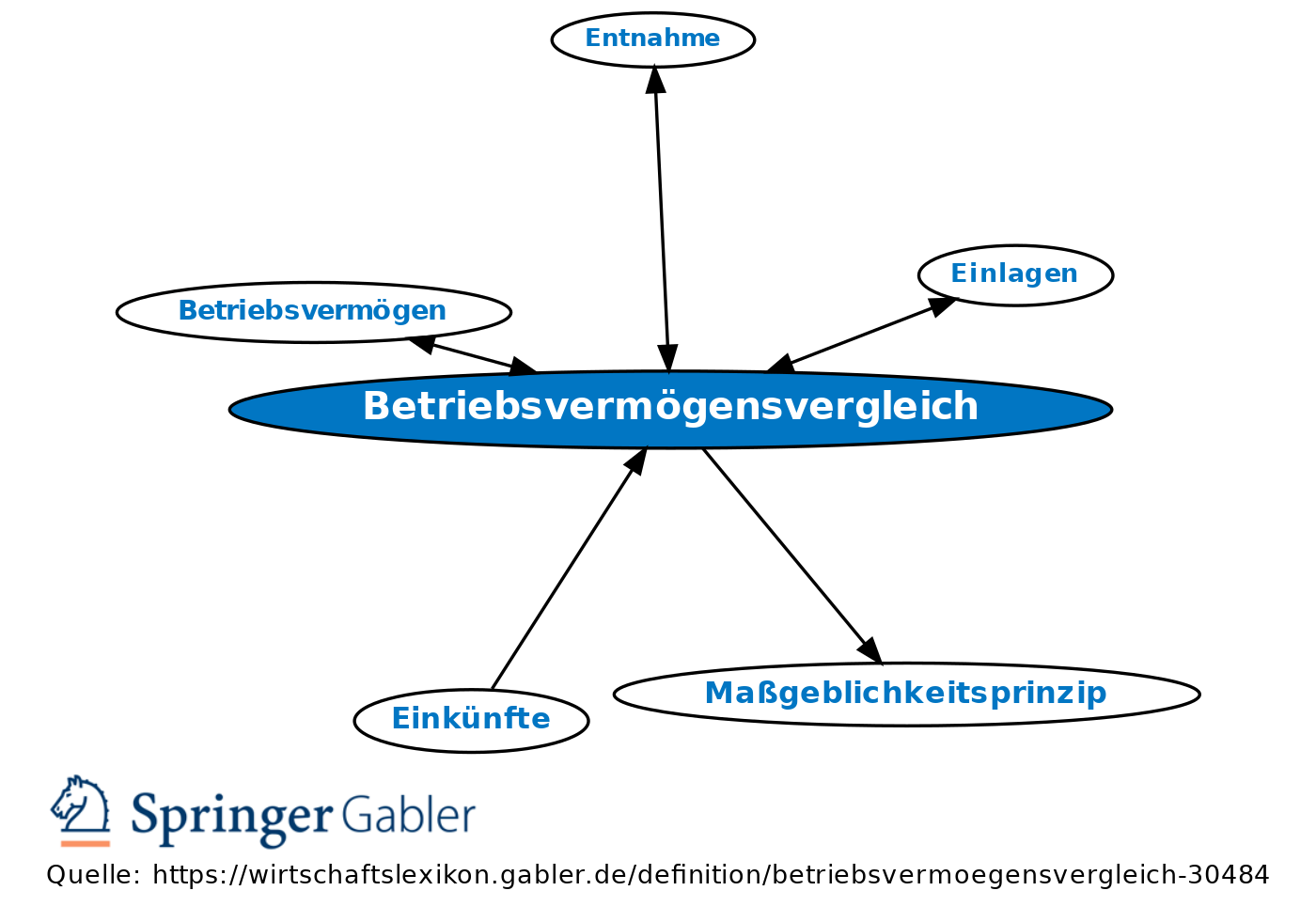

steuerrechtlicher Begriff für eine Art der Gewinnermittlung (Einkünfteermittlung); vgl. § 4 I EStG. Gewinn ist der Unterschiedsbetrag zwischen dem Betriebsvermögen am Schluss des Wirtschaftsjahres und dem Betriebsvermögen am Schluss des vorangegangen Wirtschaftsjahres, vermehrt um den Wert der Entnahmen und vermindert um den Wert der Einlagen. Wer nach Handelsrecht Bücher führen muss, muss den Betriebsvermögensvergleich nach den Grundsätzen ordnungsmäßiger Buchführung vornehmen (§ 5 I EStG; Maßgeblichkeitsprinzip). Für alle anderen Steuerpflichtigen schreibt § 141 AO vor, welche Mindeststandards beim Betriebsvermögensvergleich zu beachten sind.

{kind=link}

{kind=link}