Ersatzbeschaffungsrücklage

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

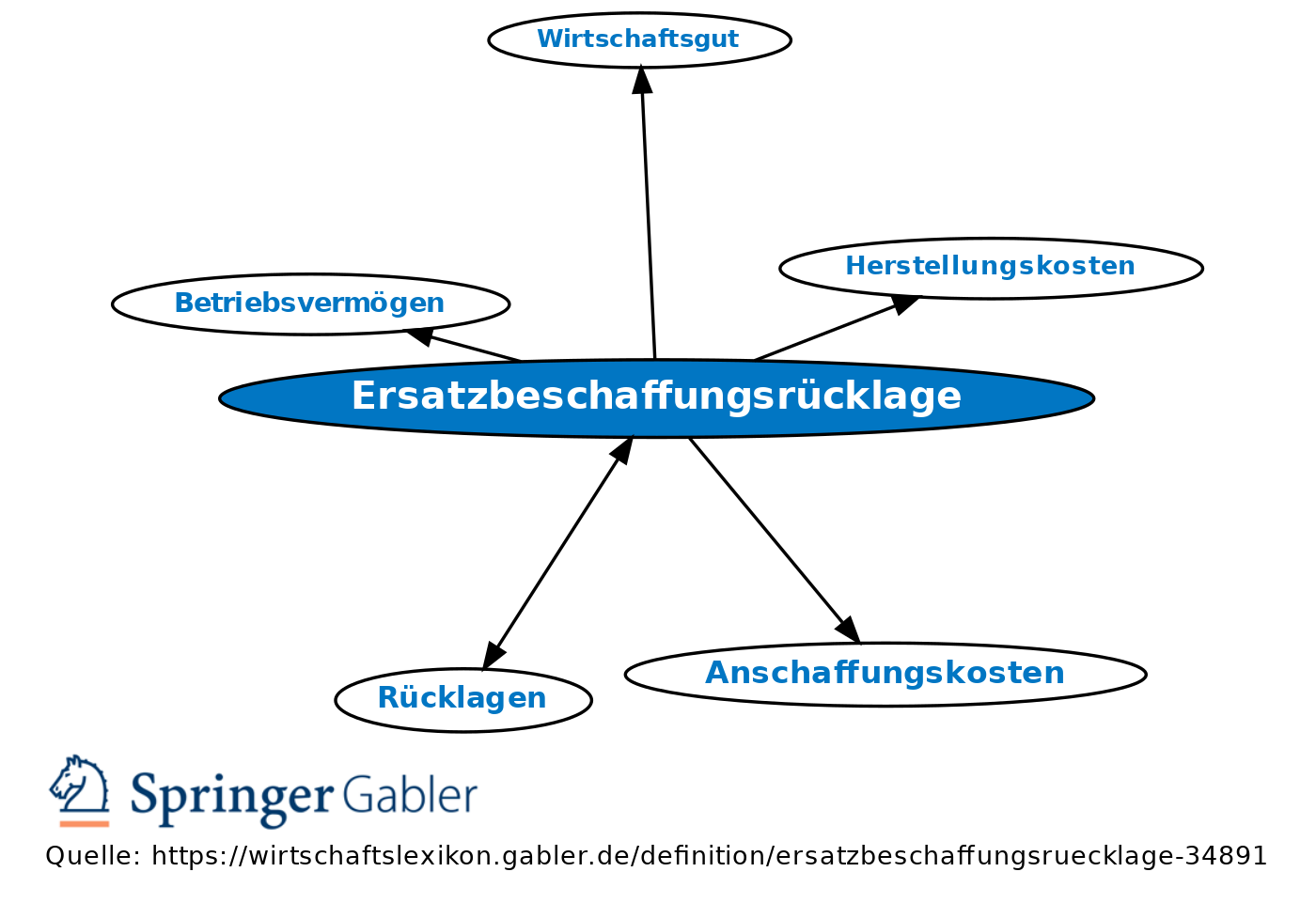

1. Begriff: steuerfreie Rücklage (R 6.6 EStR) in Höhe des Unterschieds zwischen dem Buchwert und der Entschädigung (dem Entschädigungsanspruch) für ein Wirtschaftsgut, das infolge höherer Gewalt (z.B. Brand, Diebstahl) oder infolge oder zur Vermeidung eines behördlichen Eingriffs (z.B. drohende Enteignung) gegen Entschädigung aus dem Betriebsvermögen ausscheidet, wenn zum Schluss des Wirtschaftsjahrs eine Ersatzbeschaffung ernstlich geplant, aber noch nicht vorgenommen worden ist.

2. Die Bildung einer Ersatzbeschaffungsrücklage ist nur buchführungspflichtigen Steuerpflichtigen möglich, die ihren Gewinn durch Betriebsvermögensvergleich ermitteln.

3. Auflösung: Die Rücklage ist gesondert auszuweisen und bei Ersatzbeschaffung auf die Anschaffungskosten oder Herstellungskosten des Ersatzwirtschaftsgutes zu übertragen, also aufzulösen. Bei der Auflösung der Rücklage ist der Gewinn des Wirtschaftsjahres, in dem die Rücklage aufzulösen ist, für jedes volle Wirtschaftsjahr, in dem die Rücklage bestanden hat, um 6 Prozent des aufgelösten Rücklagenbetrages zu erhöhen. – 4. Ersatzwirtschaftsgut setzt nicht nur ein der Art nach funktionsgleiches Wirtschaftsgut voraus; es muss auch funktionsgleich genutzt werden; Rücklagen für Ersatzbeschaffungen können nur gebildet werden, wenn das Ersatzwirtschaftsgut in demselben Betrieb angeschafft oder hergestellt wird, dem auch das entzogene Wirtschaftsgut diente. Das gilt jedoch nicht, wenn die durch Enteignung oder höhere Gewalt entstandene Zwangslage zugleich den Fortbestand des bisherigen Betriebs selbst gefährdet oder beeinträchtigt hat.

{kind=link}

{kind=link}