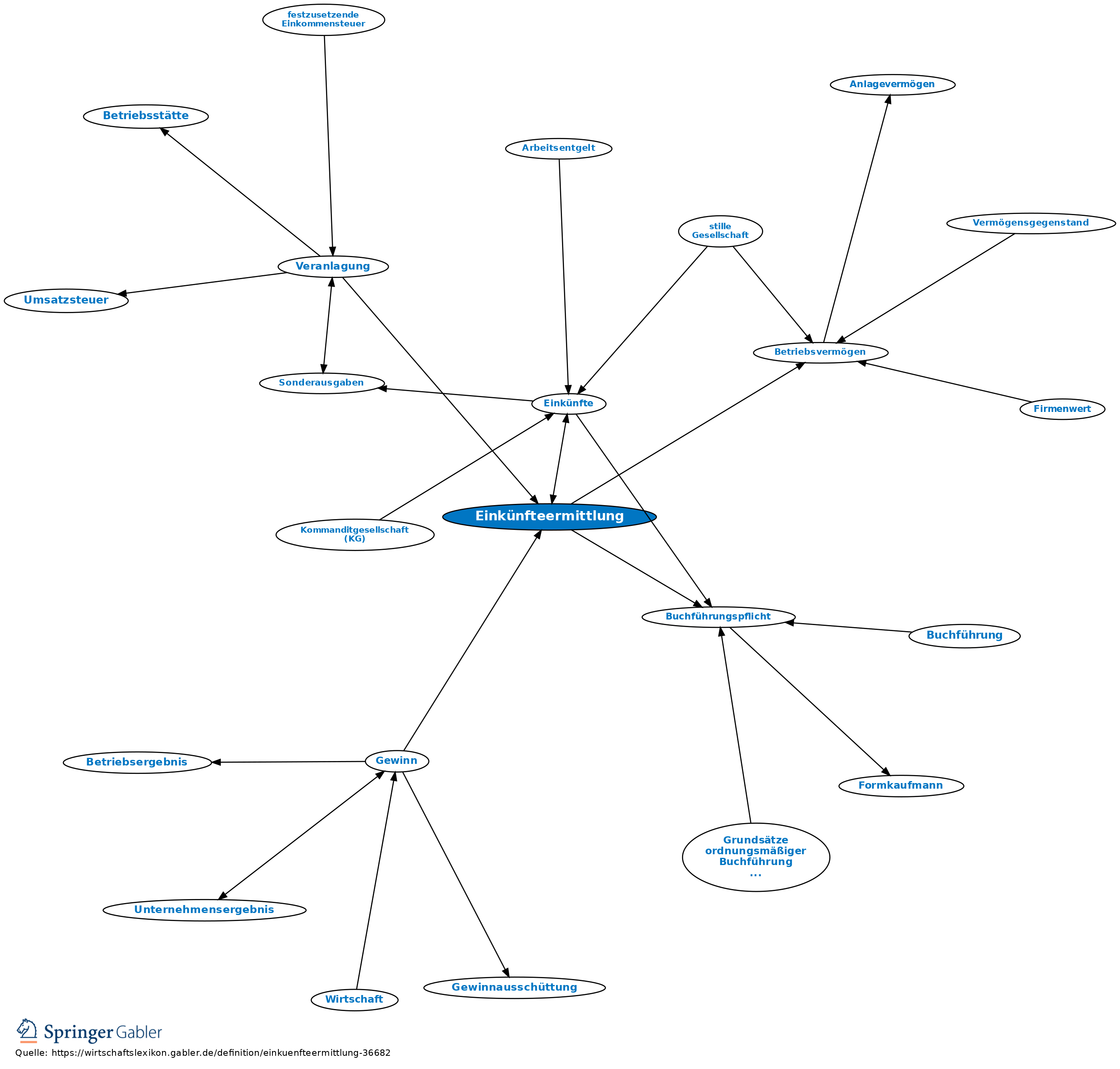

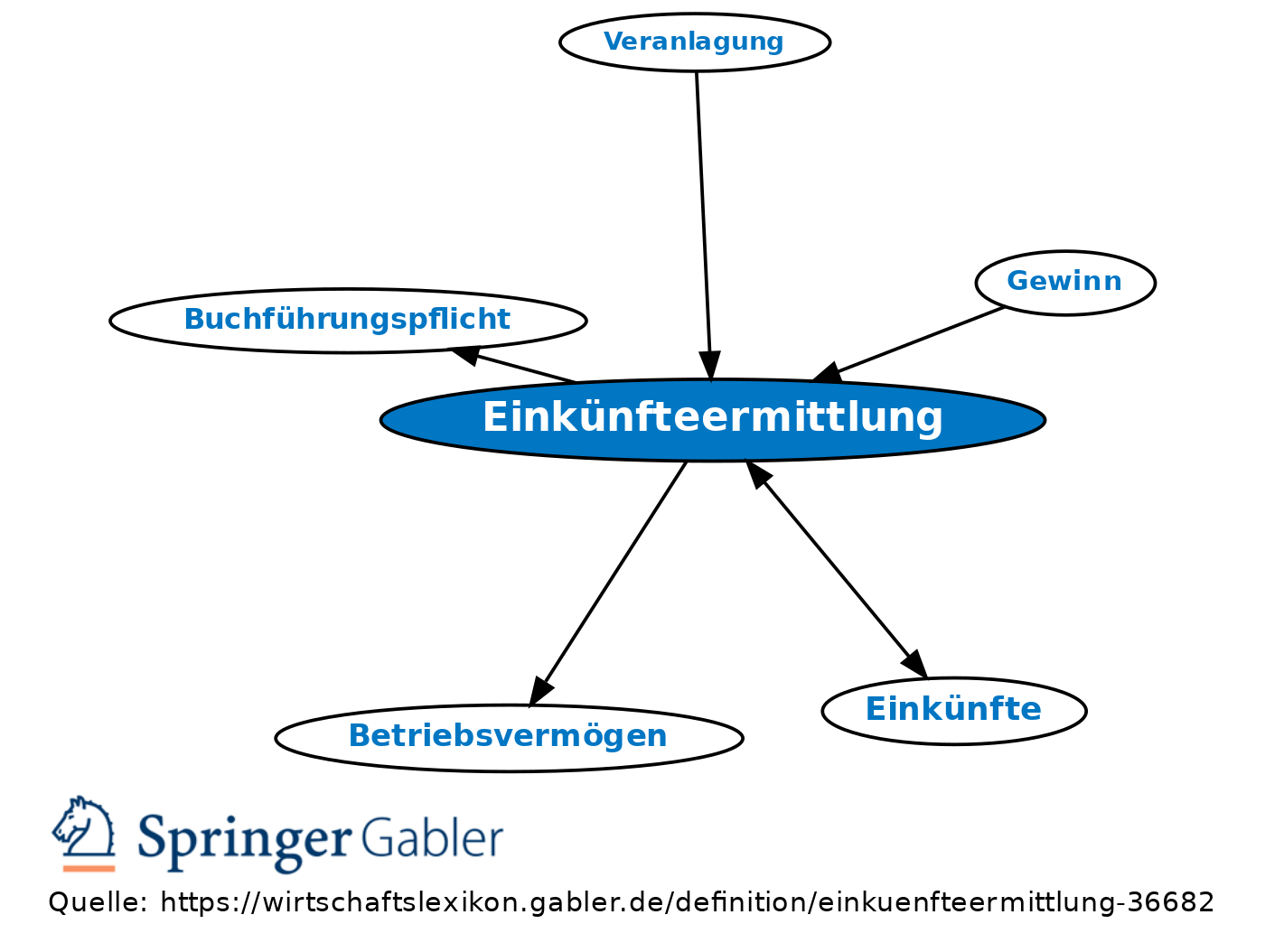

Einkünfteermittlung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Begriff des Einkommensteuerrechts. Ermittlung des Ergebnisses (Einkünfte) aus den einzelnen Einkunftsarten. Die Summe der Einkünfte bildet die Ausgangsgröße bei der Einkommensermittlung.

Es existieren verschiedene Methoden je nach Art der Einkünfte:

(1) Bei Überschusseinkunftsarten ermitteln sich die Einkünfte als Überschuss der Einnahmen über die Werbungskosten (§ 2 II Nr. 2 EStG); anzuwenden bei Einkünften aus nichtselbständiger Arbeit, aus Kapitalvermögen, aus Vermietung und Verpachtung, sonstigen Einkünften.

(2) Bei den Gewinneinkunftsarten (Einkünfte aus Land- und Forstwirtschaft, aus Gewerbebetrieb, aus selbständiger Arbeit) sind die Einkünfte der Gewinn (§ 2 II Nr. 1 EStG). Hinsichtlich der Gewinnermittlungsmethoden ist zu unterscheiden: (a) Ermittlung des Überschusses der Betriebseinnahmen über die Betriebsausgaben nach § 4 III EStG (Einnahmen-Überschuss-Rechnung); angewandt von Gewerbetreibenden und Land- und Forstwirten, die gesetzlich zur Führung und Erstellung von Abschlüssen nicht verpflichtet sind und dies auch freiwillig nicht tun, sowie von Steuerpflichtigen mit Einkünften aus selbständiger Arbeit. (b) Betriebsvermögensvergleich: Ermittlung des Unterschiedsbetrags zwischen dem Betriebsvermögen am Schluss des Wirtschaftsjahres und dem Betriebsvermögen am Schluss des vorangegangenen Wirtschaftsjahres, vermehrt um den Wert der Entnahmen, vermindert um den Wert der Einlagen (§§ 4 I und 5 I EStG); anzuwenden von Steuerpflichtigen, die nach Handels- oder Steuerrecht verpflichtet sind, Bücher zu führen und regelmäßig Abschlüsse zu machen (§§ 140, 141 AO; Buchführungspflicht) oder die dies freiwillig tun: Land- und Forstwirte, Selbstständige, Nichtkaufleute nach § 4 I EStG, Kaufleute nach § 5 I EStG. (c) Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittssätzen. (d) Ermittlung des Gewinns aus dem Betrieb von Seeschiffen im internationalen Verkehr nach pauschalierten Sätzen (Tonnagesteuer; § 5a EStG).

{kind=link}

{kind=link}