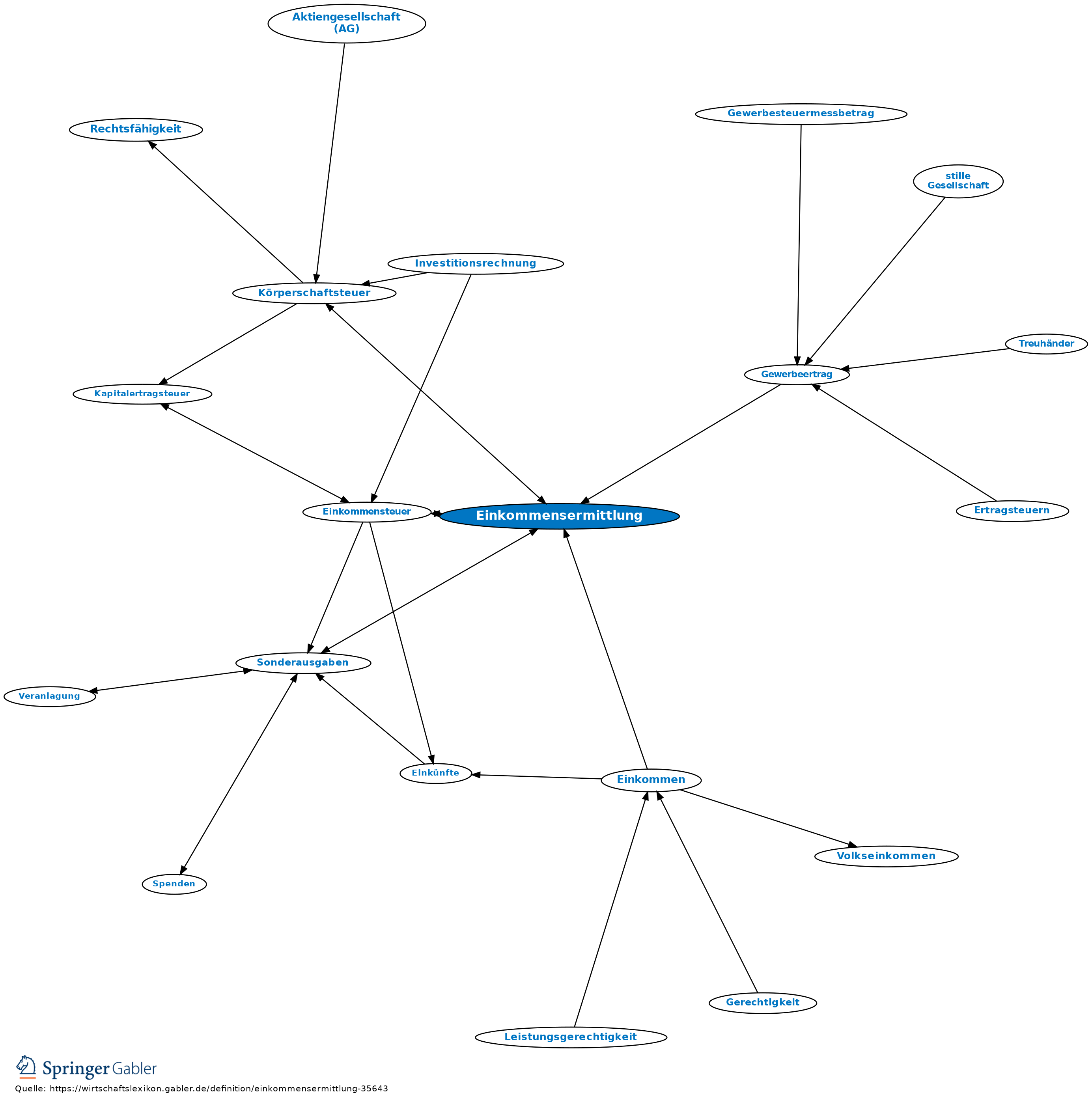

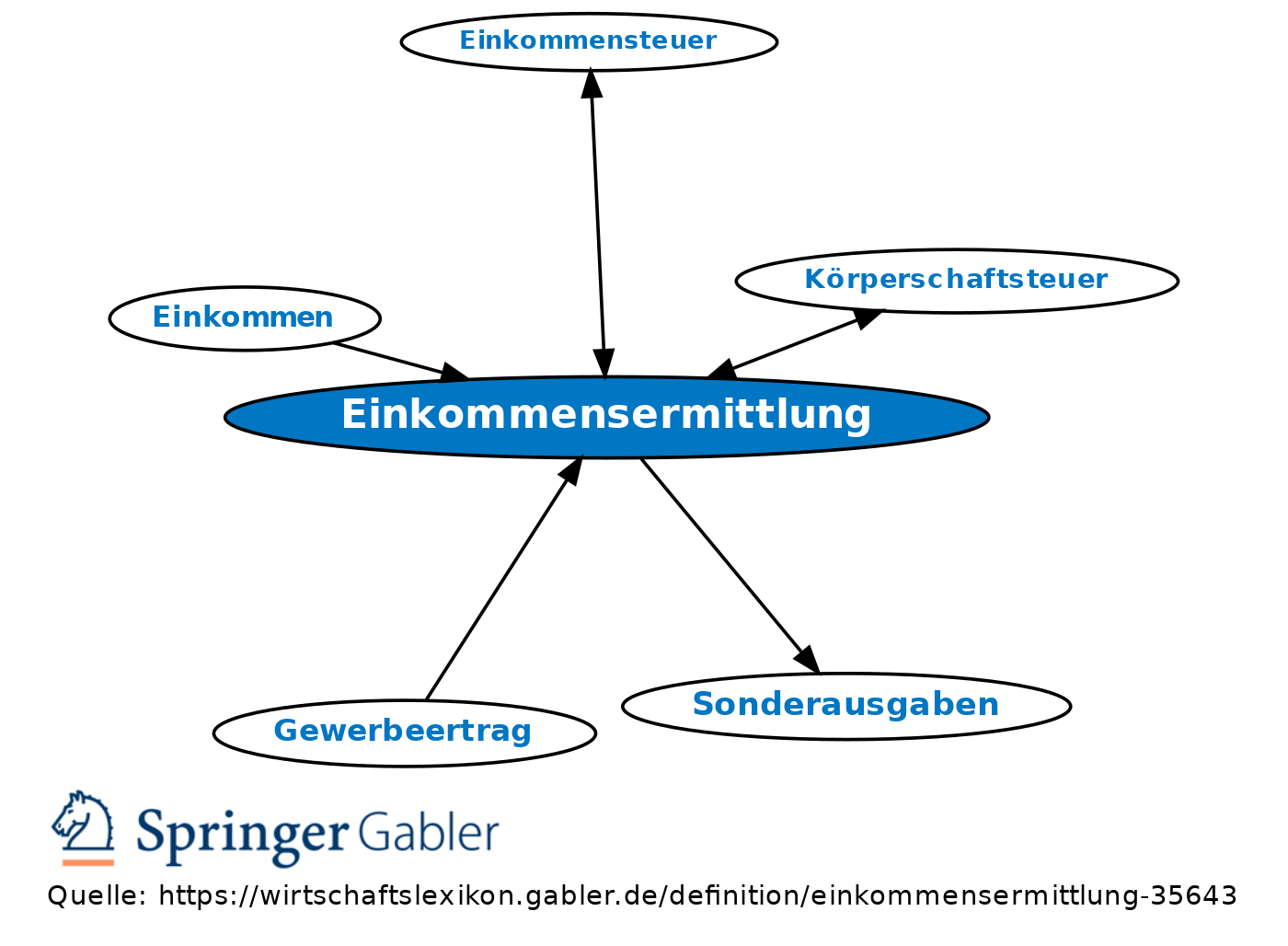

Einkommensermittlung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Begriff des Steuerrechts für die Berechnung des zu versteuernden Einkommens (Bemessungsgrundlage) für die Einkommensteuer und Körperschaftsteuer.

Einkommensteuer

Die maßgebliche Größe für die Einkommensteuer ist das „zu versteuernde Einkommen“. Die Vorgehensweise, in der dieses berechnet werden muss, ist nicht beliebig, sondern gesetzlich genormt. Das liegt daran, dass sich bei unterschiedlicher Reihenfolge der Abzugspositionen andere Ergebnisse einstellen könnten; denn teilweise kann die Höhe bestimmter Abzugspositionen an vorangehende Zwischensummen der Einkommensberechnung anknüpfen, oder es kann auch sein, dass einzelne Abzugspositionen, wenn sie zu einem negativen Gesamtergebnis führen würden, wirtschaftlich für den Steuerpflichtigen verloren gehen, andere dagegen nicht. So lassen sich z.B. Sonderausgaben, wenn sie zu einem negativen Gesamteinkommen führen, nicht ins Folgejahr vortragen, Verluste aus den 7 Einkunftsarten dagegen schon, und es liegt auf der Hand, dass die Steuerpflichtigen somit am liebsten versuchen würden, zunächst die Sonderausgaben als Abzugsposten zu berücksichtigen und dann erst ihre Verluste aus den anderen Einkunftsarten (was aber verboten ist).

Kommt es somit auf das genaue Berechnungsschema an, so ist klar, dass dieses weitgehend im Gesetz selbst festgelegt sein muss (§ 2 EStG). Soweit in diesem Schema Zwischensummen erforderlich sind, war es für den Gesetzgeber wichtig, diese eindeutig zu bezeichnen; allein der Zwang, dabei immer wieder neue Bezeichnungen zu finden, hat zu der Kuriosität geführt, dass Bezeichnungen wie „Summe der Einkünfte“ und „Gesamtbetrag der Einkünfte“ für unterschiedliche Größen stehen, obwohl sie vom Wortsinn her natürlich eigentlich dasselbe bezeichnen müssten.

Eine Übersicht, die alle Einzelheiten in der richtigen Reihenfolge aufzählt und dadurch nicht nur materielle Fehler vermeiden hilft, sondern auch dafür sorgt, dass keine Positionen vergessen werden, enthalten die Einkommensteuer-Hinweise üblicherweise unter H2 EStH. Die dortige Übersicht wird jährlich aktualisiert, sofern Positionen hinzukommen oder entfallen.

Körperschaftsteuer

Das zu versteuernde Einkommen bildet auch körperschaftsteuerlich die Bemessungsgrundlage. Auch hier ist die Berechnungsweise genormt, allerdings ist das Berechnungsschema hier in vielen Punkten anders als bei der Einkommensteuer, da insbesondere die Abzugspositionen mit subjektivem Bezug (z.B. außergewöhnliche Belastungen, Sonderausgaben etc.) bei Körperschaften fehlen. Welche einkommensteuerlichen Regelungen auch körperschaftsteuerlich gelten, findet sich in den KStR/KStH aufgelistet (zu § 8 KStG).

{kind=link}

{kind=link}