Reinvermögenszugangstheorie

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

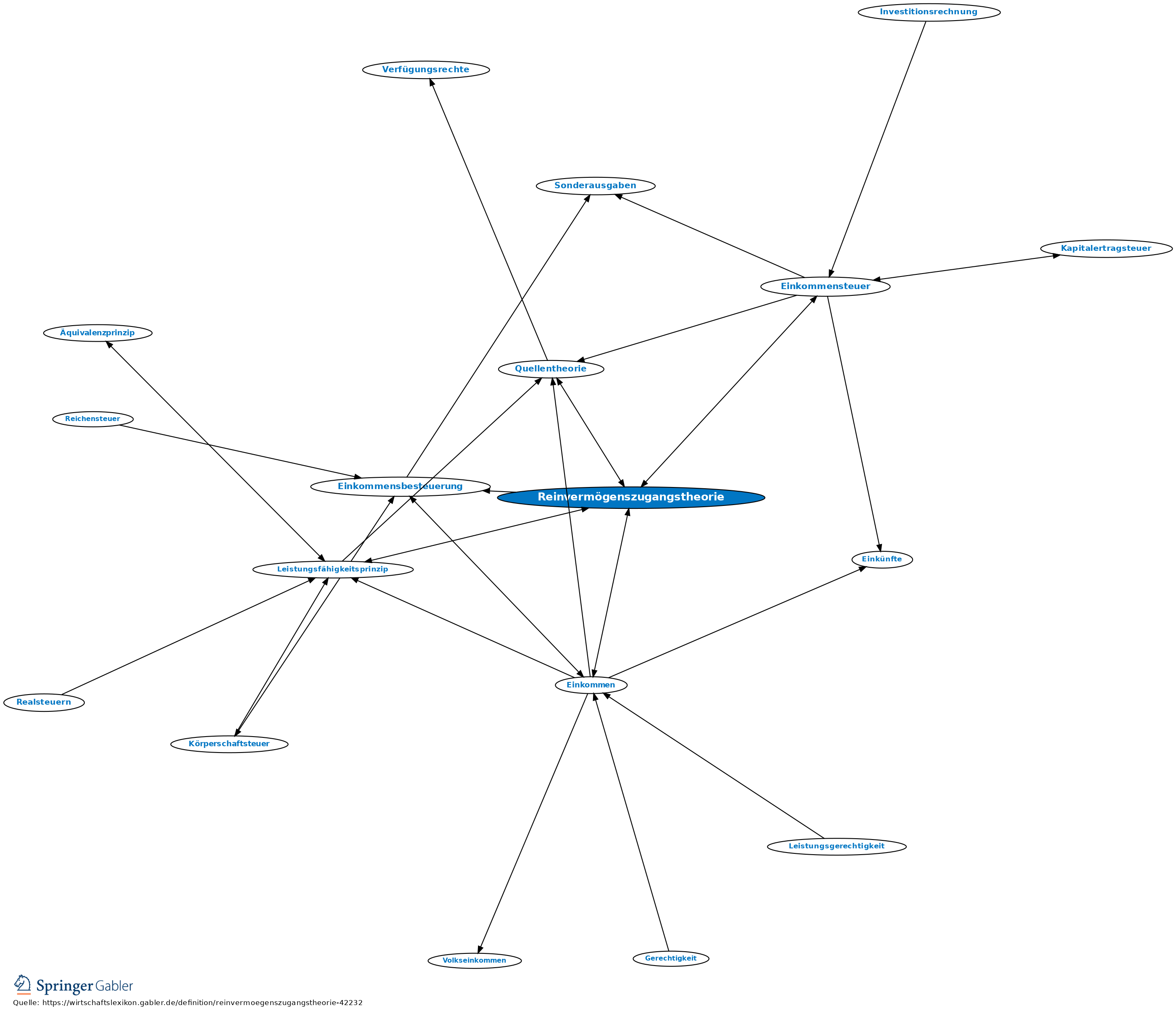

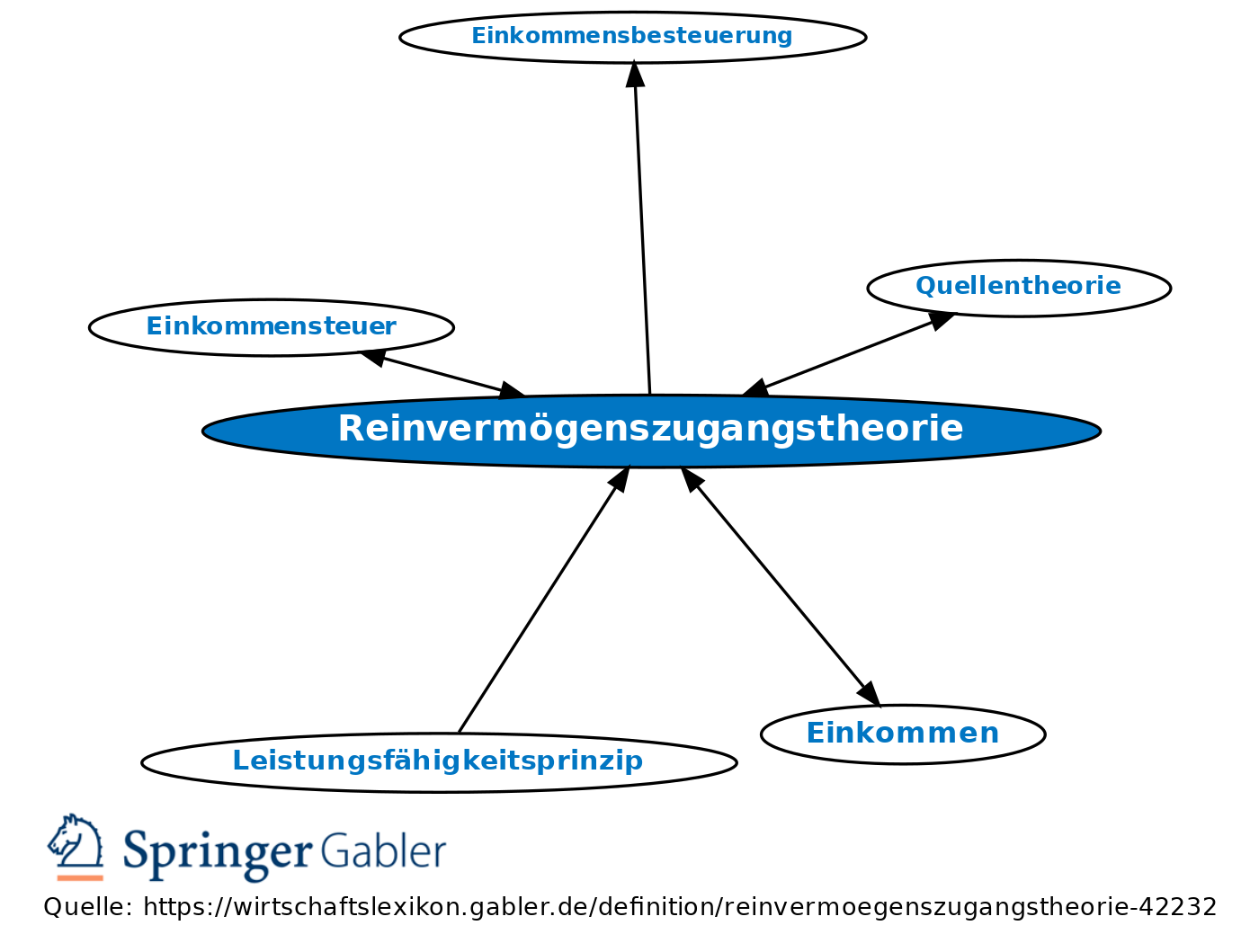

1. Charakterisierung: Neben der Quellentheorie der bedeutsamste Versuch, für das steuerliche Einkommen (Einkommensbesteuerung) eine theoretische Basis zu bestimmen; 1896 von G. von Schanz entwickelt (Schanz-Haig-Simons-Ansatz).

2. Begriff des Einkommens: Die Reinvermögenszugangstheorie definiert als Einkommen alles, was im Laufe eines Jahres in die rechtliche Verfügungsgewalt eines Einkommensempfängers eingeht, d.h. alles, was dem Reinvermögen (Differenz zwischen Vermögen und Schulden) eines Steuerpflichtigen zugewachsen ist, unabhängig von Entstehungsquelle und Regelmäßigkeit (Periodizität).

a) Einkommenselemente sind bes. laufende Faktorentgelte, geldwerte Leistungen Dritter, Zufallseinkommen wie Geschenke, Erbschaften, Lotteriegewinne, Konjunkturgewinne, Versicherungskapitalien sowie preisbedingte Vermögenswertänderungen.

b) Da die Periodizität des Zugangs kein Definitionsbestandteil des Einkommens ist, entfallen zahlreiche Abgrenzungsprobleme.

c) Die Reinvermögenszugangstheorie grenzt alle Einkommensteile, die für die „Kapitalreproduktion” verwendet werden, aus; sie nimmt somit ein Element der Einkommensverwendung in die ansonsten auf die Entstehung ausgerichtete Definition auf.

d) Die Reinvermögenszugangstheorie kommt zu einem gegenüber der Quellentheorie erheblich erweiterten Einkommensbegriff, der nicht makro-, sondern mikroökonomisch orientiert ist.

Vgl. auch Einkommen.

3. Kritik: Gegenstand der Kritik ist die mikroökonomische Ausrichtung; z.B. preisbedingte Vermögenswerterhöhungen bedeuten aufgrund der Erhöhung der ökonomischen Dispositionsfähigkeit für den einzelnen, nicht aber für die Gesamtwirtschaft einen Einkommenszugang.

4. Bedeutung: Die Reinvermögenszugangstheorie hat teilweise Eingang in die dt. Einkommensteuer gefunden; sie trug erheblich dazu bei, die Gewinnermittlungsmethode (Einkommensermittlung) über den Vermögensvergleich im Einkommensteuergesetz zu verankern.

{kind=link}

{kind=link}