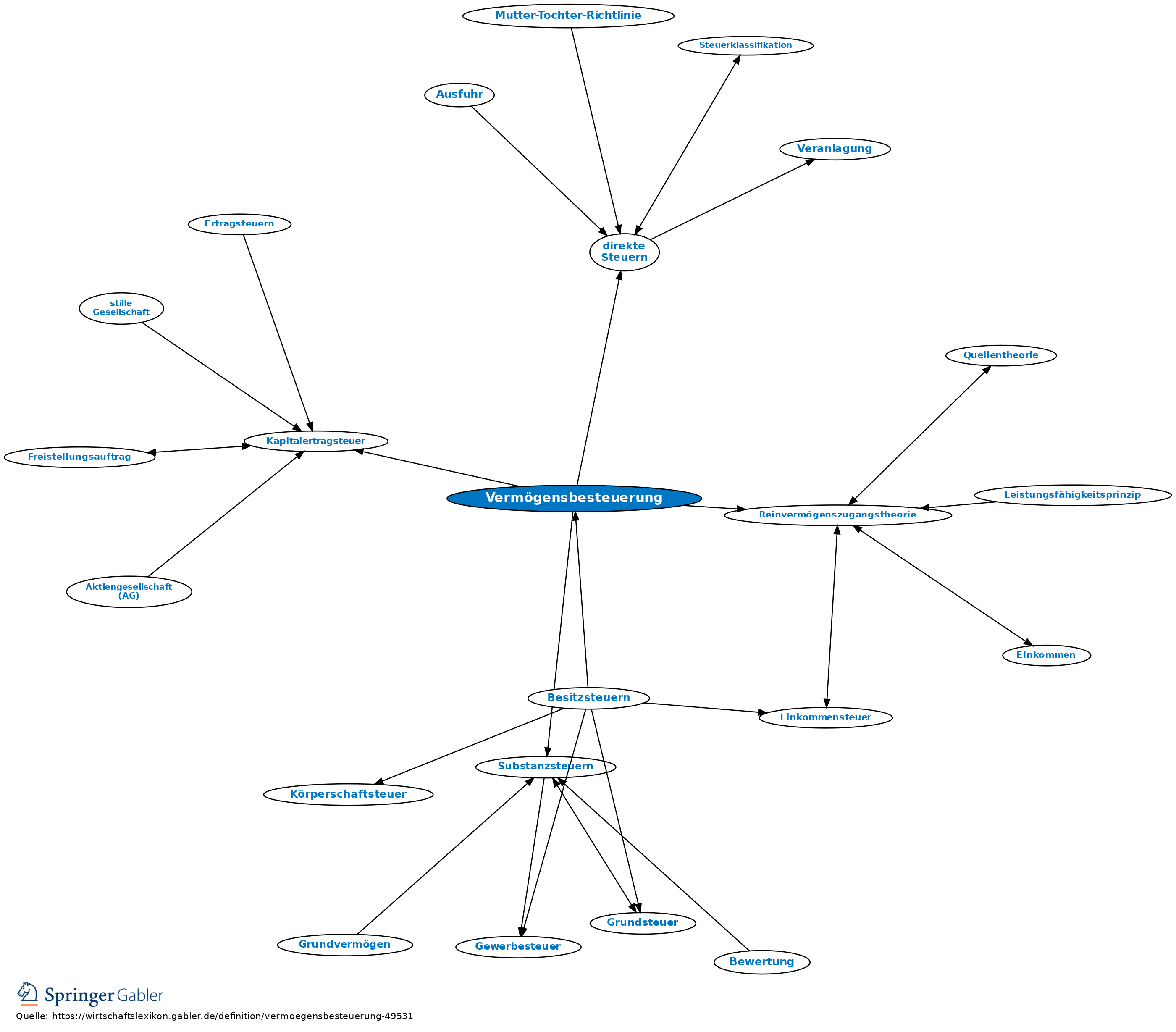

Vermögensbesteuerung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Charakterisierung: Frühere Hauptsteuer, die in modernen Steuersystemen durchweg als Ergänzungsteuer neben der Einkommensbesteuerung beibehalten ist.

Konsequenterweise: relativ niedrige Sätze und Verzicht auf Progression. Vermögensbesteuerung ist eine direkte Steuer auf die Gesamtheit der im Eigentum einer natürlichen oder juristischen Person stehenden Sachgüter und wirtschaftlich bewertbaren Rechte, nämlich: a) Erwerbsvermögen (gewerbliche Anlagen, Mietshäuser, Wertpapiere), b) Gebrauchsvermögen (Wohnhaus, Park, Schmucksachen, Sammlung), c) Spekulationsvermögen (unbebaute Grundstücke), d) Schatzvermögen (gehortetes Bargeld, Edelmetalle) und e) Verbrauchsvermögen (Wäsche, Möbel, Hausrat etc.).

2. Formen: a) Echte Vermögensbesteuerung, reelle Vermögensbesteuerung, Vermögenssubstanzsteuer (Substanzsteuer): Greift der Absicht nach oder faktisch die Substanz, d.h. den Vermögensbestand, an. Allokations- und wachstumspolitisch unerwünscht, da Lähmung von Sparwillen, Kapitalbildung und wirtschaftlicher Leistungsfähigkeit; daher nur als einmalige Notsteuer (Vermögensabgabe) diskutabel.

b) Nominelle Vermögensbesteuerung (Vermögensertragsteuer): Will in Wirklichkeit nur die Erträge treffen, die der Pflichtige aus dem Vermögen bezieht (Mehrbelastung fundierten Einkommens); bei Ertragslosigkeit wird jedoch den Pflichtigen in der Mehrzahl der Fälle zugemutet, die Steuer aus dem Arbeitseinkommen zu entrichten, wobei die persönlichen Verhältnisse des Schuldners zu berücksichtigen sind. Problematisch ist die Bewertungsfrage. In Betracht kommen: gemeiner Wert, Ertragswert und Teilwert; für Wertpapiere wird oft Durchschnittskurs über mehrere Jahre zugrunde gelegt, um Wertschwankungen auszugleichen.

3. Rechtfertigung: Die Erhebung einer Vermögensteuer als zusätzliche Besteuerung des Vermögens neben der Erfassung der Erträge durch die Einkommensteuer wird durch folgende Argumente begründet:

(1) laufende Vermögenserträge (die der Kapitalertragsteuer unterliegen);

(2) Wertsteigerungen (z.B. bei Kunstgegenständen und Grundstücken (Wertzuwachssteuer));

(3) Förderung der Möglichkeiten wirtschaftlicher Betätigung.

4. Bes. Probleme: a) In der Vermögensbesteuerung wird diskutiert, inwieweit auch die Wertzuwachsbesteuerung einzuschließen ist; es ist zu entscheiden, ob nur der realisierte oder auch der nicht realisierte Wertzuwachs der Vermögensbesteuerung unterliegen soll.

b) Allokative und distributive Probleme werden aufgeworfen, wenn die Vermögensbesteuerung inflationsbedingte Aufblähung der Vermögenswerte mit erfasst.

c) Sofern die Vermögensbesteuerung als reine Besteuerung der Bestände an Vermögen ausgestaltet ist, kann es beim Ausbleiben von Erträgen zur Substanzbesteuerung (Substanzsteuern) kommen.

d) Im Rahmen der Vermögensbesteuerung ist ferner zu entscheiden, ob auch der Vermögensverkehr zu erfassen ist; z.B. kommt es im Jahr des Vermögenserwerbs zu einer mehrfachen Belastung desselben Vermögensgegenstandes dann, wenn eine Grunderwerbsteuer und eine Erbschaft- und Schenkungsteuer neben der Vermögensteuer erhoben werden.

Vgl. auch Reinvermögenszugangstheorie, Einkommensbesteuerung, Schanz-Haig-Simons-Ansatz.

{kind=link}

{kind=link}