Steuerklassifikation

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Einteilung von Steuern nach bestimmten Gesichtspunkten. Die Wahl der Einteilungskriterien ist von dem Untersuchungszweck abhängig, daher gibt es eine große Zahl mehr oder weniger unterschiedlicher Steuerklassifikationen.

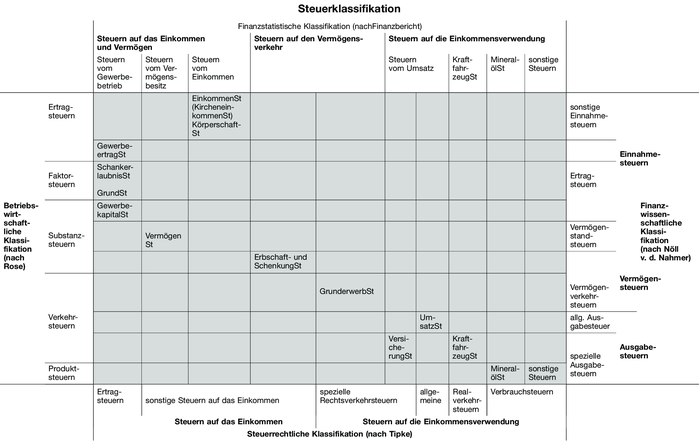

Beispielhafte Steuerklassifikationen

In der Tabelle „Steuerklassifikation“ sind vier Steuerklassifikationen beispielhaft gegenübergestellt: eine betriebswirtschaftliche (Rose), eine steuerrechtliche (Tipke), eine finanzwissenschaftliche (Nöll v.d. Nahmer) und die Gliederung der Steuern im Finanzbericht. Alle Einteilungen knüpfen an das Steuerobjekt an. Trotzdem ergeben sich zahlreiche Divergenzen aus den unterschiedlichen Zwecksetzungen der einzelnen Gliederungen. Die Divergenz äußert sich u.a. darin, dass einem Begriff verschiedene Inhalte zugeordnet werden. So fallen nach dem Verständnis der betriebswirtschaftlichen Steuerlehre unter den Begriff „Ertragsteuern“ andere Steuerarten als nach den hierzu identischen Auffassungen von Steuerrechts- und Finanzwissenschaft: Eine Überschneidung liegt nur hinsichtlich der Gewerbesteuer vor. Die mangelnde Übereinstimmung der Begriffsinhalte kann dadurch erklärt werden, dass Steuerrechts- und Finanzwissenschaft mit einem historisch begründeten Begriffsverständnis arbeiten, demzufolge mit „Ertragsteuern” die Erträge aus der Kombination der volkswirtschaftlichen Produktionsfaktoren Arbeit, Boden und Kapital besteuert werden sollen, während die betriebswirtschaftliche Klassifikation die Ertragsteuern als Steuern auf das wirtschaftliche Ergebnis der Unternehmung sieht. Das Schema umfasst nicht die Sonderfälle Zoll und Spielbankabgabe. „Sonstige Steuern“ sind die Salz-, Zucker-, Kaffee-, Tee-, Leuchtmittel-, Tabak-, Bier-, Schaumwein-, Getränke-, Vergnügung-, Hunde-, Jagd-, Luxuspferde-, Motorboot-, Zweitwohnungsteuer u.a. (von denen eine Reihe in Deutschland nicht mehr existieren).

Weitere Steuerklassifikationen

1. Direkte Steuern und indirekte Steuern: Einteilungsmerkmale sind

(1) die Veranlagungs- und Erhebungstechnik,

(2) die Überwälzbarkeit,

(3) die steuerliche Leistungsfähigkeit.

2. Marktsteuern und Maßsteuern: Auch hier ist die Möglichkeit der Überwälzung ein Gliederungskriterium (Schmölders).

3. Personensteuern (bzw. Personal- oder Subjektsteuern) und Realsteuern (bzw. Objekt- oder Sachsteuern): Gliederungskriterium ist die Berücksichtigung bzw. Nichtberücksichtigung der persönlichen Verhältnisse des Steuerschuldners in der Steuerbemessungsgrundlage.

4. Besitzsteuern, Verkehrsteuern, Verbrauchsteuern, Zölle: abgestellt auf die Besteuerung des Objekts.

5. Periodische Steuern und nicht periodische Steuern: Gliederung erfolgt nach der Regelmäßigkeit der Entstehung der Steuer.

6. Veranlagungsteuern und Fälligkeitsteuern: Unterscheidung ist bes. im Rahmen des Steuerstrafrechts erheblich.

Vgl. auch Steuerhinterziehung.

7. Steuern der Einkommensentstehung, der Einkommensverwendung und Steuern außerhalb des Leistungskreislaufs: Gliederung nach der Entstehung im Wirtschaftskreislauf (Haller).

{kind=link}

{kind=link}