Maßsteuern

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

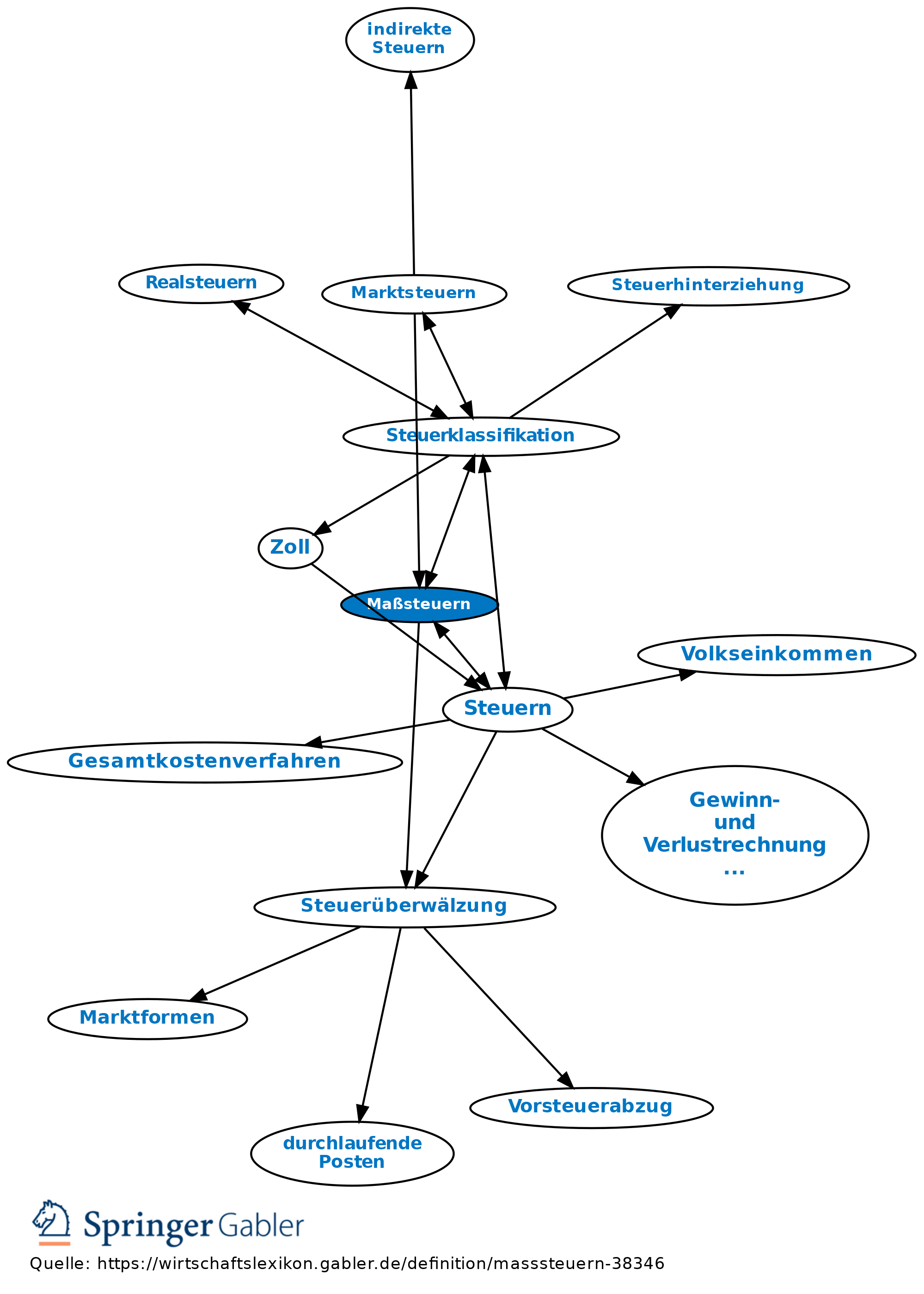

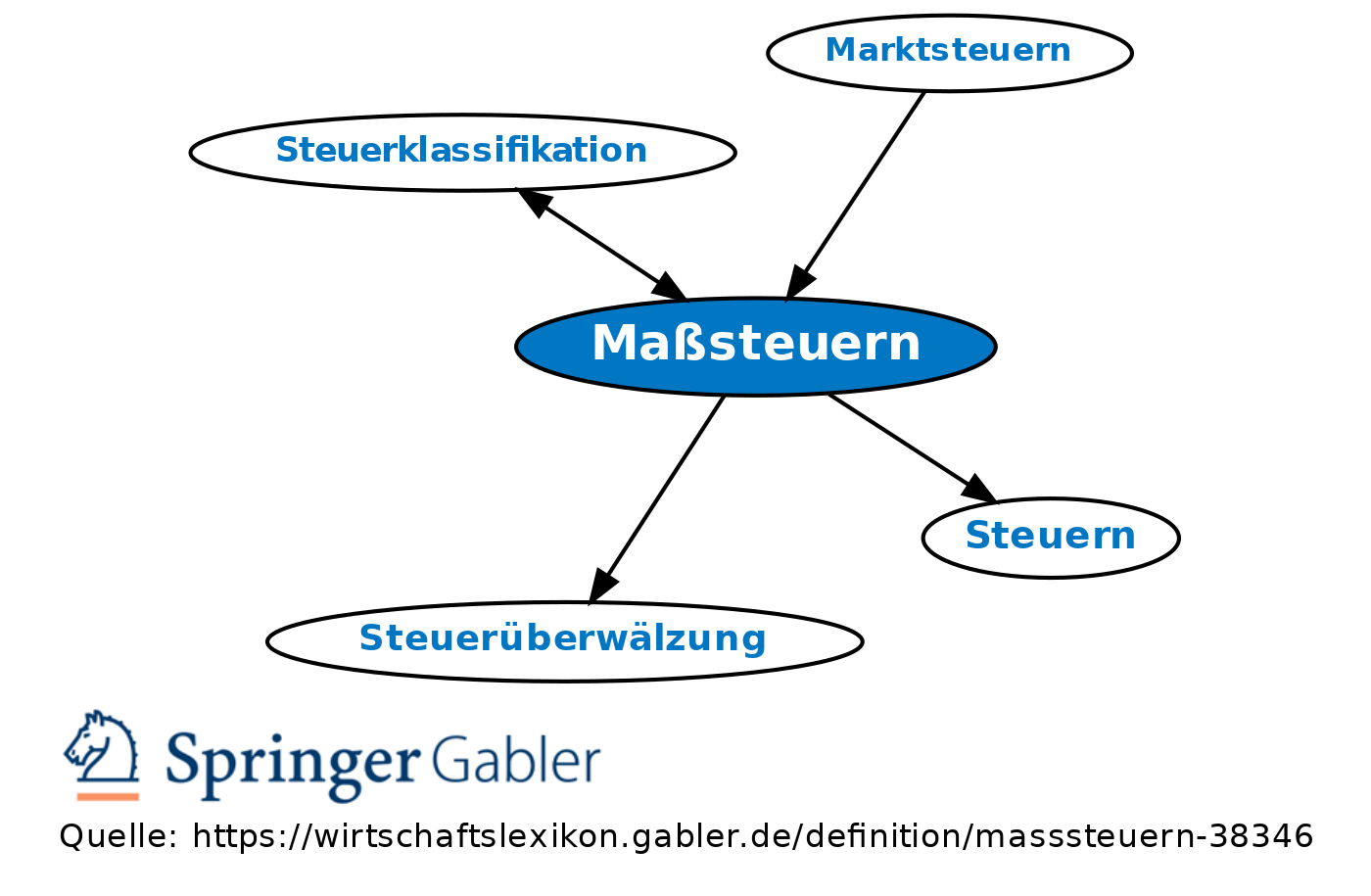

Steuern, die den individuellen Verhältnissen des Steuerpflichtigen genau angepasst sind, z.B. Teile der Einkommensteuer. Im Gegensatz zu Marktsteuern sind Maßsteuern i.d.R. nicht überwälzbar, da durch die Anpassung an die individuellen Verhältnisse des Steuerpflichtigen eine Identität von Steuerzahler und -träger in den meisten Fällen gegeben ist. Steuerklassifikation nach dem Kriterium Überwälzbarkeit (Steuerüberwälzung).

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG)

Arbeitnehmer

Betrieb

Betriebsstätte

Genossenschaft

GmbH & Co. KG

Kapitalertragsteuer

Kommanditgesellschaft (KG)

Konsolidierung

Lebenspartnerschaft

Lizenzgebühren

Nachhaltigkeit

Nutzwertanalyse

Personengesellschaft

Reverse-Charge-Verfahren

Subsidiarität

Vorsteuerabzug

Wechsel

stille Gesellschaft

Äquivalenzprinzip

eingehend

Maßsteuern

ausgehend

eingehend

Maßsteuern

ausgehend