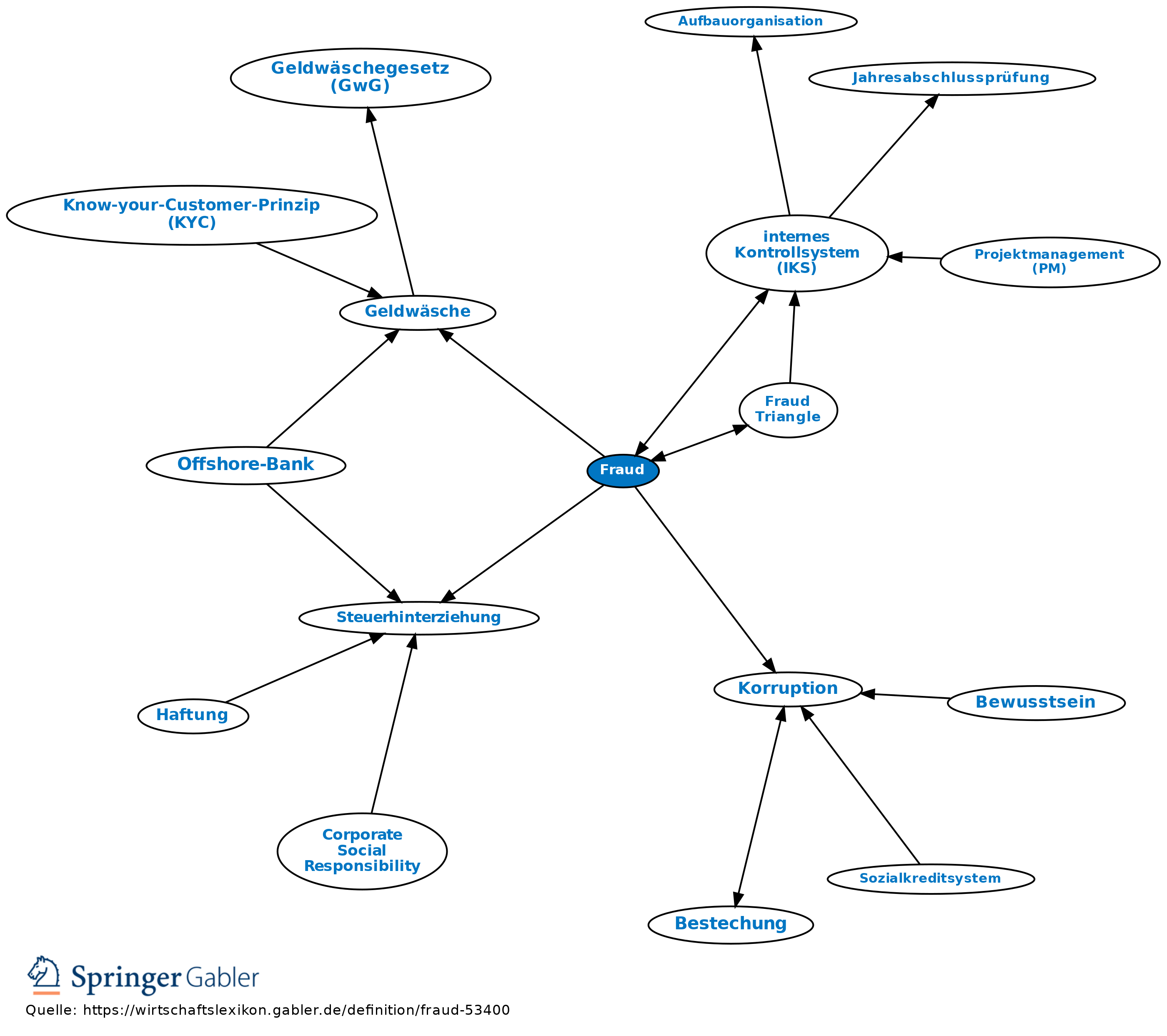

Fraud

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Fraud (lat. fraus, fraudis: Betrug, Täuschung; engl. Betrug, Fälschung, List, Schwindel, Unterschlagung) ist ein Sammelbegriff für verschiedene Arten von Wirtschaftskriminalität i.A. und von Unternehmenskriminalität im Besonderen. Was unter dem Sammelbegriff Wirtschaftskriminalität zu verstehen ist, ist in der Literatur nicht genau geklärt. Ein zielführender Ansatz ist die täterorientierte Betrachtungsweise („Weiße-Kragen-Kriminalität“, „White-collar-fraud“); es handelt sich um Taten, die unter dem Mantel einer Einzelfirma oder einer Gesellschaft begangen werden und zumeist sehr hohe Schadensfolgen aufweisen. Doloses Verhalten (lat. dolosus, -a, -um: betrügerisch, arglistig; engl. fraudulent) bezeichnet ein vorsätzliches Handeln, Dulden bzw. Unterlassen, das geeignet ist, zum Zweck der persönlichen Bereicherung den Unternehmenserfolg zu beeinträchtigen oder Dritten Schaden zuzufügen. Von kriminell spricht man letztlich, wenn das Verhalten strafrechtlich relevant ist.

2. Merkmale: Für eine angemessene definitorische Fassung von Unternehmenskriminalität („Corporate fraud“) erscheint es sinnvoll, ihre Wesensmerkmale zu nennen; diese sind v.a.:

a) die Begehung im Zusammenhang mit wirtschaftlicher Tätigkeit durch selbstständig oder unselbstständig Wirtschaftstreibende,

b) die Komplexität (und damit schwere Durchschau- und Nachweisbarkeit) einzelner Taten,

c) in weiten Bereichen der Missbrauch von Vertrauen im Unternehmen,

d) Auswirkungen über die Schädigung von wirtschaftlichen Einzelinteressen hinaus („überindividuelle Dimension“),

e) daher eine reduzierte Opfereigenschaft (d.h. Opfer mit weißen Kragen erscheinen weniger schützenswert),

f) hohe bzw. weit gestreute Schadenssummen, und

g) die Internationalität der Straftat.

3. Begriffsumfang: Unternehmenskriminalität umfasst ein sehr breites Deliktspektrum. Dabei geht es um Straftaten, die sich v.a. durch das Ausnutzen von speziellem Knowhow des Wirtschaftslebens zu illegalen Zwecken auszeichnen. Dazu zählen u.a.: Anlagebetrug, Computerkriminalität, illegale Arbeitnehmerüberlassung, Diebstahl geistigen Eigentums, Insiderdelikte, Bilanzfälschung, Insolvenzdelikte, Korruption (aktive/ passive Bestechung), Kredit-, Wechsel-, Scheck- und Kreditkartenbetrug, Lebensmittelverfälschung, Umweltkriminalität, Untreue, Geldwäsche, Produktfälschung, Spesenbetrug, z.B. durch den Außendienst, Schwarzarbeit, Subventionsbetrug, Versicherungsbetrug, Wettbewerbsverstöße, Zolldelikte, Steuerhinterziehung. Hinzu kommt Mitarbeiterkriminalität wie v.a. Betriebssabotage, missbräuchliche Verwendung von Daten oder Diebstahl von Geld oder Sachwerten.

4. Fraud in Zahlen: 37 Prozent der Unternehmen in Deutschland waren in den letzten drei Jahren Opfer von Wirtschaftskriminalität. 67 Prozent der 2009 befragten Unternehmen gehen davon aus, dass das Ausmaß wirtschaftskrimineller Handlungen weiter zunehmen wird. Inhaber- oder familiengeführte Unternehmen setzen bei ihren Mitarbeitern auf das Vertrauensprinzip. Die Erfahrung zeigt aber, dass Maßnahmen des internen Kontrollsystems (IKS) wie die Funktionstrennung oder das Vier-Augen-Prinzip oft vernachlässigt werden. Laut Umfrage der KPMG 2009 ist für 69 Prozent der mittelständischen Unternehmen die Gelegenheit zum Vertrauensmissbrauch die wichtigste Ursache für wirtschaftskriminelle Taten.

Vgl. auch Fraud Triangle.

{kind=link}

{kind=link}