Wertzuwachssteuer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

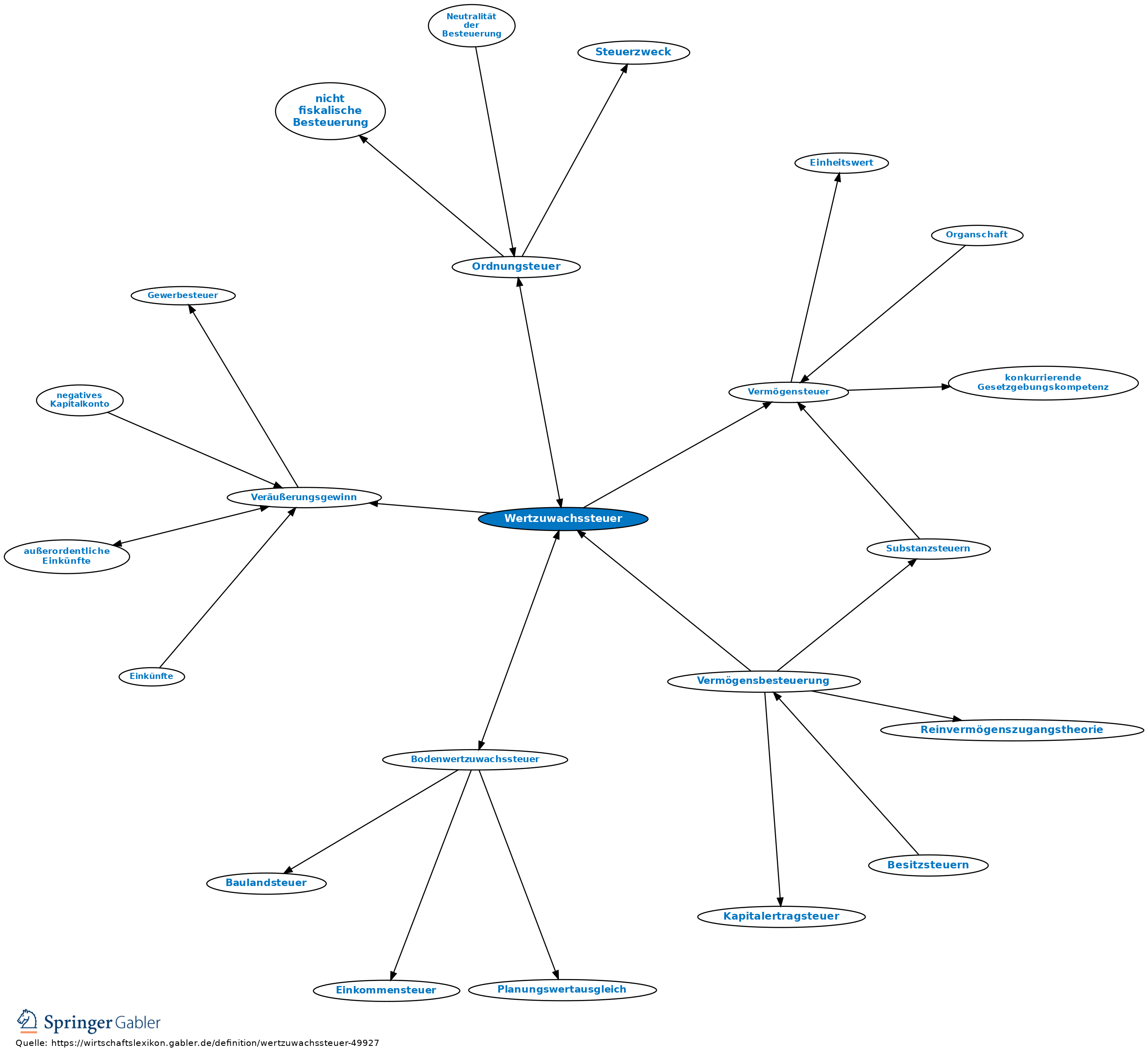

1. Begriff: Steuer auf die gegenüber einem Vergangenheitsstichtag in Geld ausgedrückte, ermittelte positive Wertdifferenz bei Beständen an Kapital bzw. Vermögen.

Anders: Steuer auf Einkommenszuwächse, die als „Einkommensdifferenzsteuer” bezeichnet wird, die also nicht auf substanzieller Vermehrung beruht.

2. Technik: Wertzuwachssteuern können das Gesamtkapital (-vermögen) oder deren Teile erfassen. Letztere werden als Wertzuwachssteuer i.e.S. verstanden, z.B. die Bodenwertzuwachssteuer. Hinsichtlich der Erfassung ist zu unterscheiden, ob der realisierte oder nicht realisierte Wertzuwachs bzw. der reale oder der nominelle Wertzuwachs (Geldentwertung) erfasst wird.

3. Beurteilung: Die Besteuerung der Wertzuwächse ist umstritten: a) Auch in nicht realisiertem Wertzuwachs zeigt sich ein Zuwachs an Verfügungsmacht, ökonomischer Leistungskraft und steuerlicher Leistungsfähigkeit; zur Realisierung bedarf es lediglich des Verkaufs. Ob der Zuwachs auf eigenen Leistungen beruht oder auf fremden, ist für die Besteuerung unerheblich.

b) Geldentwertungen sind zu berücksichtigen, um die Besteuerung von Scheingewinnen zu vermeiden.

c) Die Besteuerung nur der realisierten Wertzuwächse führt dazu, dass die Wirtschaftssubjekte die Veräußerung von im Wert gestiegenen Beständen (etwa von Grundstücken) vermeiden, um der Steuer (legal) zu entgehen. Das führt zu allokativ nachteiliger Lähmung der Faktormobilität (z.B. zur Bodenangebotsverknappung) und damit zu distributionspolitisch nachteiligen Preissteigerungen („Lock-in-Effekt”). Die Besteuerung auch der nicht realisierten Wertzuwächse führt zu einem Mehrangebot (z.B. an Boden) und damit zur Durchsetzung bestimmter wirtschaftspolitischer Ziele (evtl. in der Siedlungs- und Wohnungspolitik). Wertzuwachssteuern werden daher auch als Lenkungssteuern oder Ordnungssteuern bezeichnet.

d) Als nahezu unlösbar gelten die Schwierigkeiten der steuertechnischen Erfassung der nicht realisierten Wertzuwächse.

e) Die Ablehnung einer Wertzuwachssteuer wird u.a. mit der Eigentumsgarantie in Art. 14 GG begründet und verlässt damit die finanzwissenschaftliche Argumentation.

4. Im dt. Steuersystem wird fast ausschließlich der realisierte Wertzuwachs in der indirekten Weise erfasst, aber nicht vollständig.

a) Allgemein: Per indirekter Erfassung wird nicht die Wertdifferenz (Zuwachs), sondern der gestiegene Gesamtwert des Vermögensbestands ab einem Stichtag besteuert; dieser aber nur, soweit bestimmte Zeitgrenzen nicht überschritten werden (für Wertpapier- und Grundstücks-Spekulationsgewinne gelten Spekulationsfristen).

b) In der (seit 1997 nicht mehr erhobenen) Vermögensteuer werden börsennotierte Wertpapiere, auch wenn sie nicht veräußert werden, mit dem evtl. gestiegenen Wert per Jahresultimo besteuert; bestimmte Vermögensarten, bei denen eine Neuveranlagung der im Wert gestiegenen Vermögensgegenstände erforderlich ist, werden mit dem neuen Gesamtwert erfasst. In der Einkommensteuer bleiben bestimmte Veräußerungsgewinne steuerfrei.

{kind=link}

{kind=link}