Veräußerungsgewinn

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Begriff

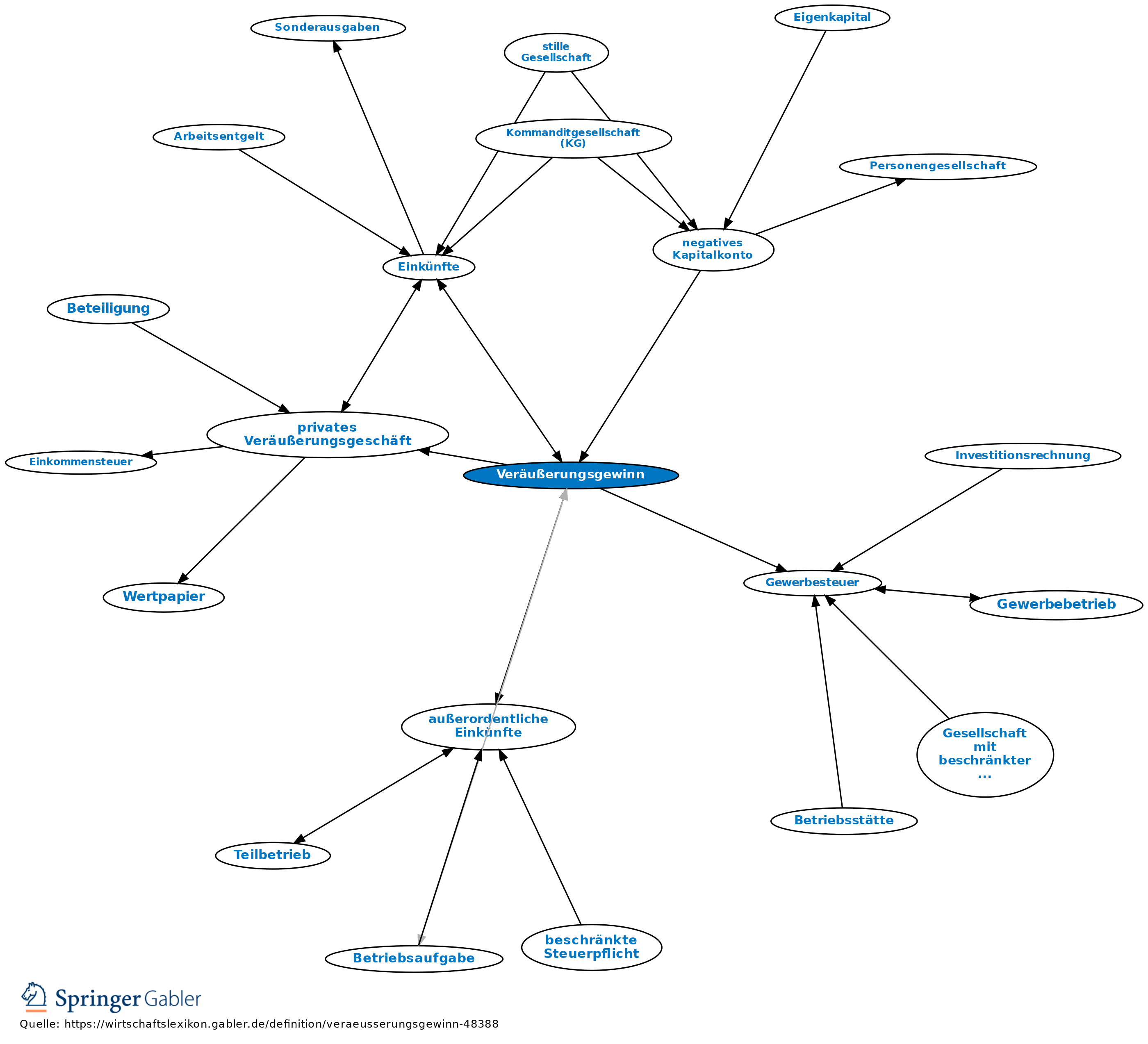

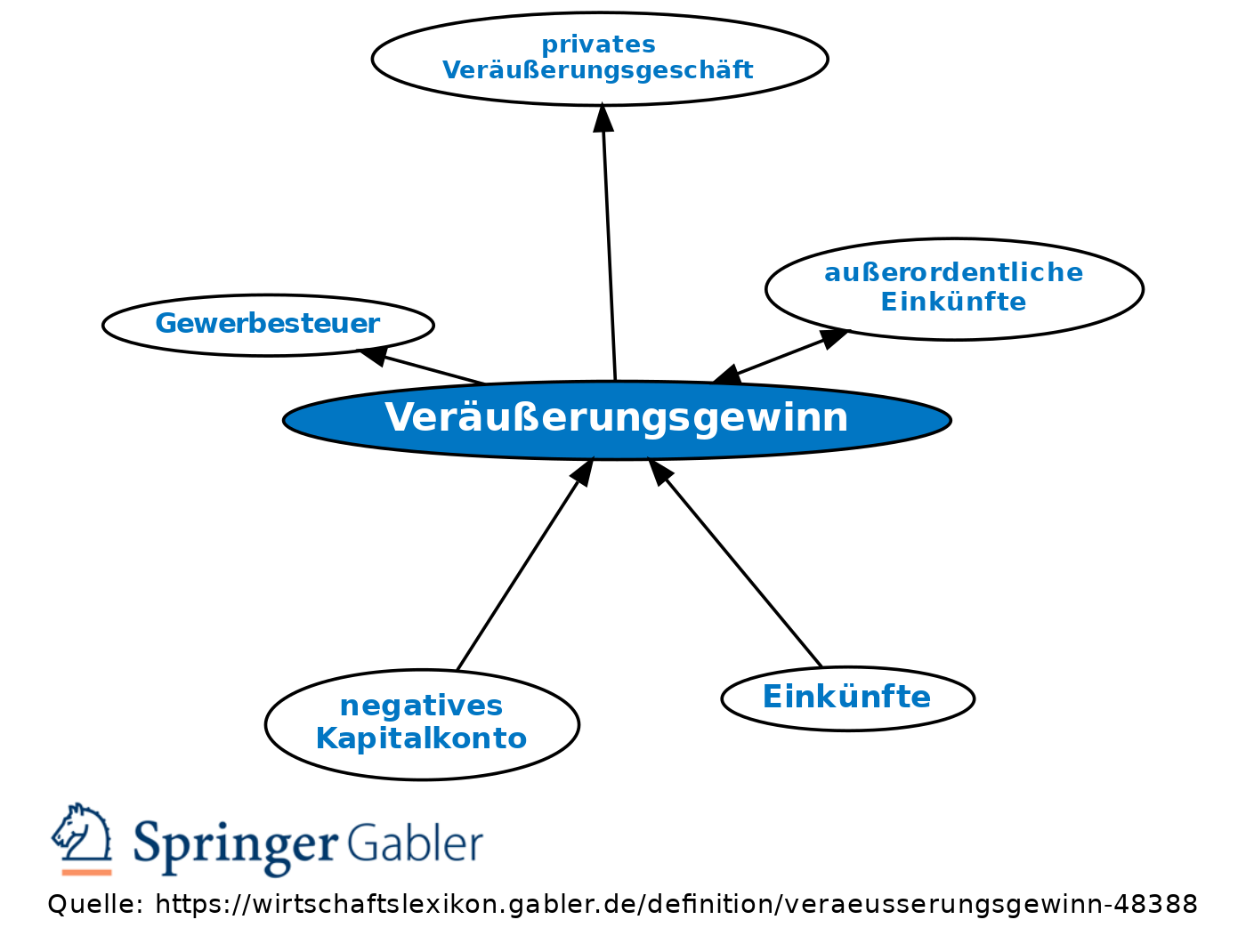

Der Betrag, um den der Veräußerungspreis nach Abzug der Veräußerungskosten die Anschaffungs-/Herstellungskosten bzw. den Buchwert eines Wirtschaftsguts oder einer Sachgesamtheit übersteigt.

Steuerliche Behandlung

1. Einkommensteuer: a) Der aus der Veräußerung einzelner Wirtschaftsgüter des Betriebsvermögens erzielte Gewinn ist grundsätzlich steuerpflichtig, u.U. aber nach § 6b EStG begünstigt (Reinvestitionsrücklage). Ist Veräußerungsgegenstand ein land- und forstwirtschaftlicher, gewerblicher oder freiberuflicher Betrieb, Teilbetrieb oder Mitunternehmeranteil, so wird der Veräußerungsgewinn, wenn der Steuerpflichtige das 55. Lebensjahr vollendet hat oder dauernd berufsunfähig ist, nur herangezogen, soweit er 45.000 Euro übersteigt. Der Freibetrag ist dem Steuerpflichtigen nur einmal zu gewähren. Dieser ermäßigt sich um den Betrag, um den der Veräußerungsgewinn 136.000 Euro übersteigt (§§ 14, 14a I, 16 IV, 18 III EStG).

Veräußerungsgewinn im Sinn der genannten Vorschriften stellen außerordentliche Einkünfte dar. Für evtl. Anstieg der Progression sind, weil sich durch den Veräußerungsgewinn ungewöhnlich hohe Einkünfte in einem einzigen Jahr zusammenballen können, Maßnahmen zur Progressionsglättung vorgesehen; außerdem darf der Steuerpflichtige einmal im Leben für einen Teilbetrag des Veräußerungsgewinns bis zu 5 Mio. Euro einen ermäßigten Steuersatz (56 Prozent des Durchschnittssteuersatzes) nach § 34 III EStG beantragen.

Zum Wahlrecht bei Veräußerung gegen Rente vgl. Rentenbesteuerung.

b) Gewinne aus der Veräußerung von Wirtschaftsgütern des Privatvermögens unterliegen grundsätzlich nicht der Einkommensteuer, aber dieser Grundsatz wird durch weitgehende Ausnahmen zunehmend eingeschränkt.

Ausnahmen:

(1) private Veräußerungsgeschäfte;

(2) 60 Prozent (vor 2009: die Hälfte) der Gewinne aus der Veräußerung einer wesentlichen Beteiligung, soweit sie den Teil von 9.060 Euro übersteigen, der dem veräußerten Anteil an der Kapitalgesellschaft entspricht; der Freibetrag ermäßigt sich um den Betrag, um den der Veräußerungsgewinn den Teil von 36.100 Euro übersteigt, der dem veräußerten Anteil an der Kapitalgesellschaft entspricht (§ 17 III EStG). Als wesentliche Beteiligung wird ein Anteil dann betrachtet, wenn der Veräußerer innerhalb der letzten fünf Jahre am Kapital der Gesellschaft unmittelbar oder mittelbar zu mindestens 1 Prozent beteiligt war. Eine Begünstigung nach § 34 EStG (außerordentliche Einkünfte) wird nicht gewährt;

(3) Veräußerungsgewinne aus der Veräußerung von Kapitalanlagen werden seit 2009 generell im Rahmen der Einkunftsart "Einkünfte aus Kapitalvermögen" steuerpflichtig, wenn sie nicht schon im Rahmen einer anderen Einkunftsart steuerpflichtig sind (§ 20 II EStG, § 20 VIII EStG).

2. Körperschaftsteuer: Veräußerungsgewinne sind grundsätzlich nach denselben Regeln zu behandeln wie im Rahmen der Einkommensteuer, allerdings gelten bei zahlreichen Rechtsformen ohnehin alle vorhandenen Einkünfte als Einkünfte aus Gewerbebetrieb; wenn das so ist (z.B. bei AG, GmbH), sind alle Veräußerungsgewinne auch automatisch körperschaftsteuerpflichtig, ggf. begünstigt nach § 6 b EStG.

Ausnahmen: Gewinne aus der Veräußerung eines Anteils an einer anderen Kapitalgesellschaft oder bei deren Auflösung oder Herabsetzung von deren Nennkapital (§ 8b II KStG) sind zu 95 Prozent steuerfrei. Bei vorangegangener Teilwertabschreibung ist Veräußerungsgewinn allerdings in Höhe des früher steuerwirksam abgeschriebenen Teilbetrags steuerpflichtig.

3. Gewerbesteuer: Veräußerungsgewinne nach § 16 IV EStG unterliegen nicht der Gewerbesteuer, weil sie nicht mehr im Rahmen eines stehenden Gewerbebetriebes anfallen, eine natürliche Person der Gewerbesteuer aber nur mit einem solchen stehenden, d.h. noch aktiven, Gewerbebetrieb unterliegt.; die gewerbesteuerliche Nichterfasssung der Veräußerungsgewinne bei Veräußerung des ganzen Betriebes gilt dagegen nicht für Kapitalgesellschaften, weil diese nicht aufgrund ihrer Tätigkeit, sondern aufgrund ihrer Rechtsform der Gewerbesteuer unterliegen und die Rechtsform "Kapitalgesellschaft" natürlich auch noch besteht, wenn die aktive betriebliche Tätigkeit schon eingestellt, aber der Rechtsträger noch nicht vollständig abgewickelt ist. Veräußerungsgewinne beim land- und forstwirtschaftlichen, freiberuflichen oder privaten Vermögen sind gewerbesteuerpflichtig irrelevant, da diese Einkunftsarten nicht der Gewerbesteuer unterliegen.

{kind=link}

{kind=link}