Geschäftsveräußerung im Ganzen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

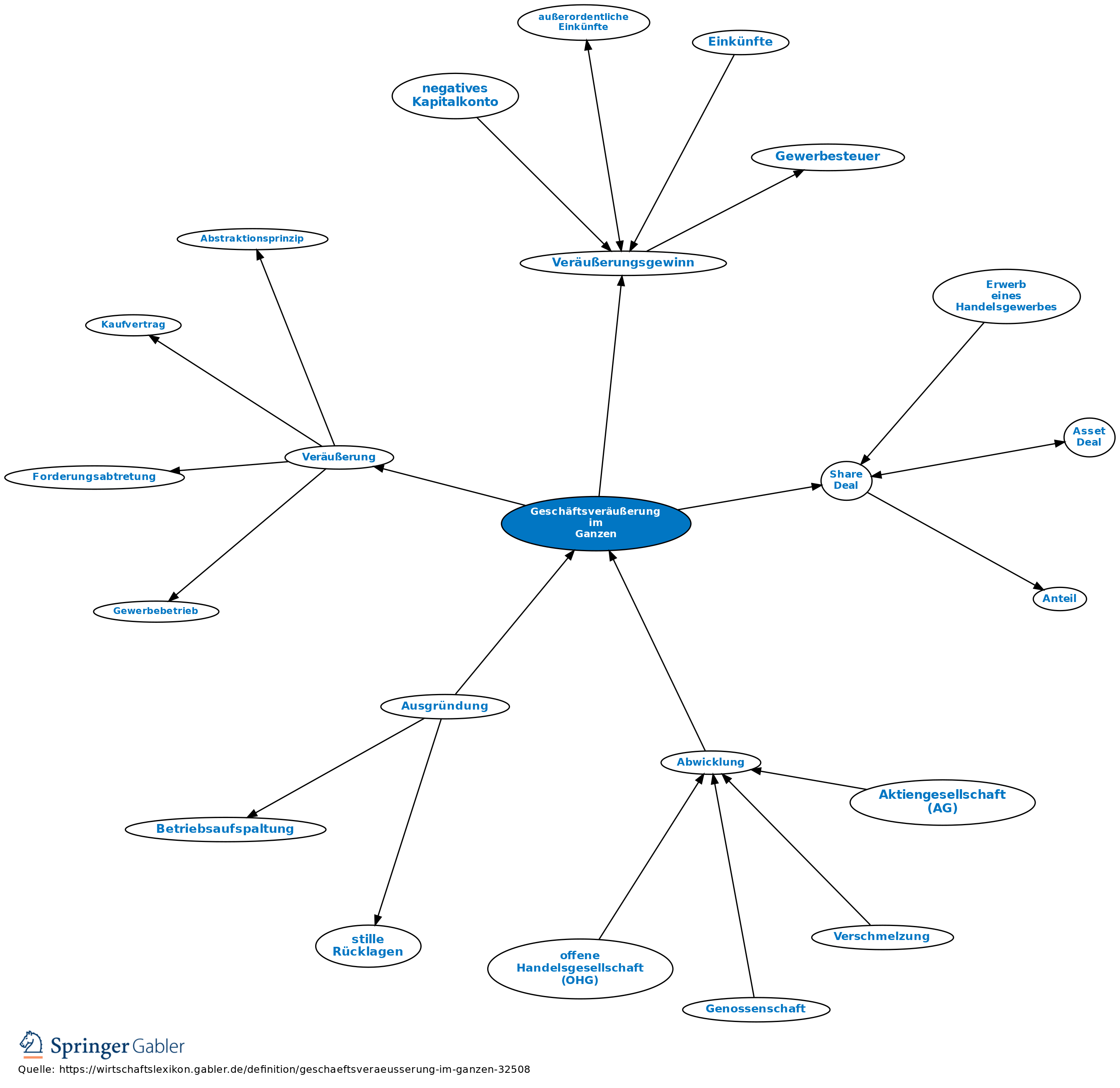

1. Begriff: Übertragung eines Unternehmens oder des Betriebes eines Unternehmens im Ganzen (sog. Share Deal , wenn - bei Betriebsveräußerung, wenn er zuvor rechtlich verselbständigt wurde). Denkbar ist auch, dass alle (wesentlichen) Vermögensgegenstände eines Unternehmens (Grundstücke, Maschinen, Forderungen, Verträge etc.) per Einzelübertragungen, sog. Asset deals, an den Übernehmer gehen.

2. Allgemeine rechtliche Regelungen: Veräußerung.

3. Umsatzsteuer: a) innerdeutsch: Geschäftsveräußerung im Ganzen unterliegt seit dem 1.1.1994 nicht mehr der Umsatzsteuer, wenn sie - entgeltlich oder unentgeltlich - an einen anderen Unternehmer für dessen Unternehmen erfolgt (§ 1 Ia UStG). Eine Geschäftsveräußerung im Ganzen ist auch dann anzunehmen, wenn einzelne nicht wesentliche Wirtschaftsgüter von der Übertragung ausgeschlossen werden. Der erwerbende Unternehmer tritt an die Stelle des Veräußerers.

b) grenzüberschreitende Fälle: die Einstufung einer Geschäftsveräußerung im Ganzen als nicht steuerbarer Vorgang ist in der Mehrwertsteuersystemrichtlinie als ein Wahlrecht ausgestaltet; gehen im Rahmen einer Geschäftsveräußerung im Ganzen also auch Vermögensteile auf den Rechtsnachfolger über, die nicht in Deutschland steuerbar wären, sondern im Ausland, so sind dort vorsichtshalber erkundigen darüber einzuziehen, ob die Geschäftsveräußerung im Ganzen dort ebenso behandelt wird wie hier in Deutschland.

4. Einkommensteuer: Veräußerungsgewinn.

{kind=link}

{kind=link}