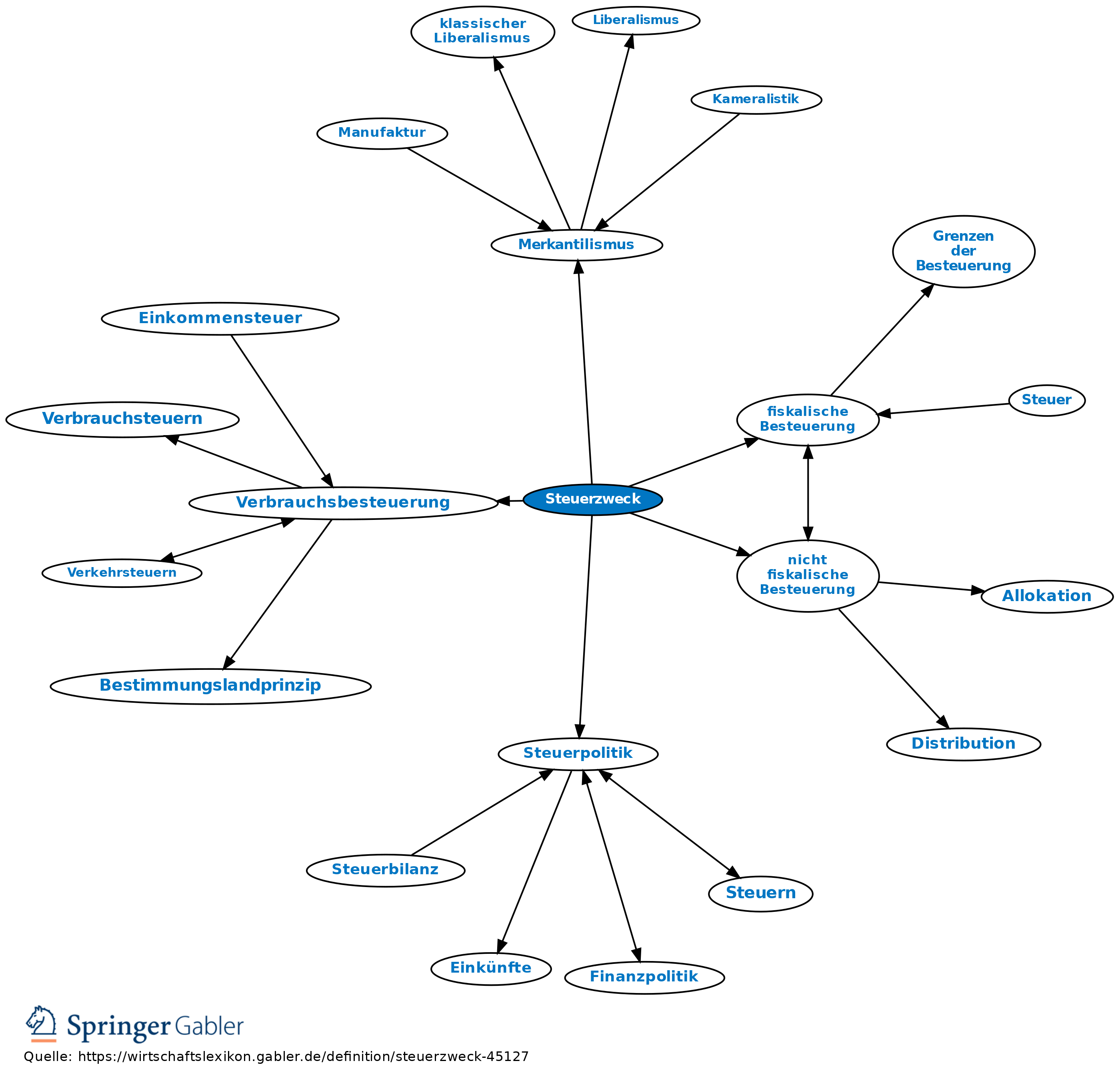

Steuerzweck

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

oberste Zweckbestimmung von Steuern, abhängig von der historischen Entwicklung der staatlichen Aktivität.

1. Rein fiskalischer Zweck im europäischen Mittelalter; erweiterte fiskalische Zwecksetzung durch die Merkantilisten: Ausbau der Verbrauchsbesteuerung zur finanziellen Sicherung einer aktiven Handelsbilanz (Merkantilismus).

2. Sozialpolitischer Zweck tritt mit aufkommendem Hochkapitalismus neben den fiskalischen: Einkommensungleichheiten beschleunigen Einführung der Einkommensbesteuerung als nachträgliche Korrektur der Verteilung des Nationaleinkommens. Daneben kommt es zu einer allg. Verstärkung der Steuerlast zur Erfüllung der wachsenden öffentlichen Aufgaben (Schulen, Hygiene, Straßen, Rechtswesen, Heer, Polizei).

3. Steuerpolitik rückt seit den 1930er-Jahren ins Zentrum der Volkswirtschaft, sie wird Instrument zur Stärkung von Konsum oder Investition; einzelne Steuern oder Steuerparagraphen lenken die Aktivität der Individuen in die volkswirtschaftlich gebotene bzw. erwünschte Richtung (Zwecksteuer). Eigene Investitionen der öffentlichen Hand in wachsendem Umfang.

4. Heute wird die Besteuerung zur Erreichung jeglicher staatspolitischer Zwecke (fiskalische Besteuerung, nicht fiskalische Besteuerung) eingesetzt. Vgl. auch die Aufgaben des Staates auf dem Gebiet der Allokation, der Distribution und der Stabilisierung nach R.A. Musgrave.

{kind=link}

{kind=link}