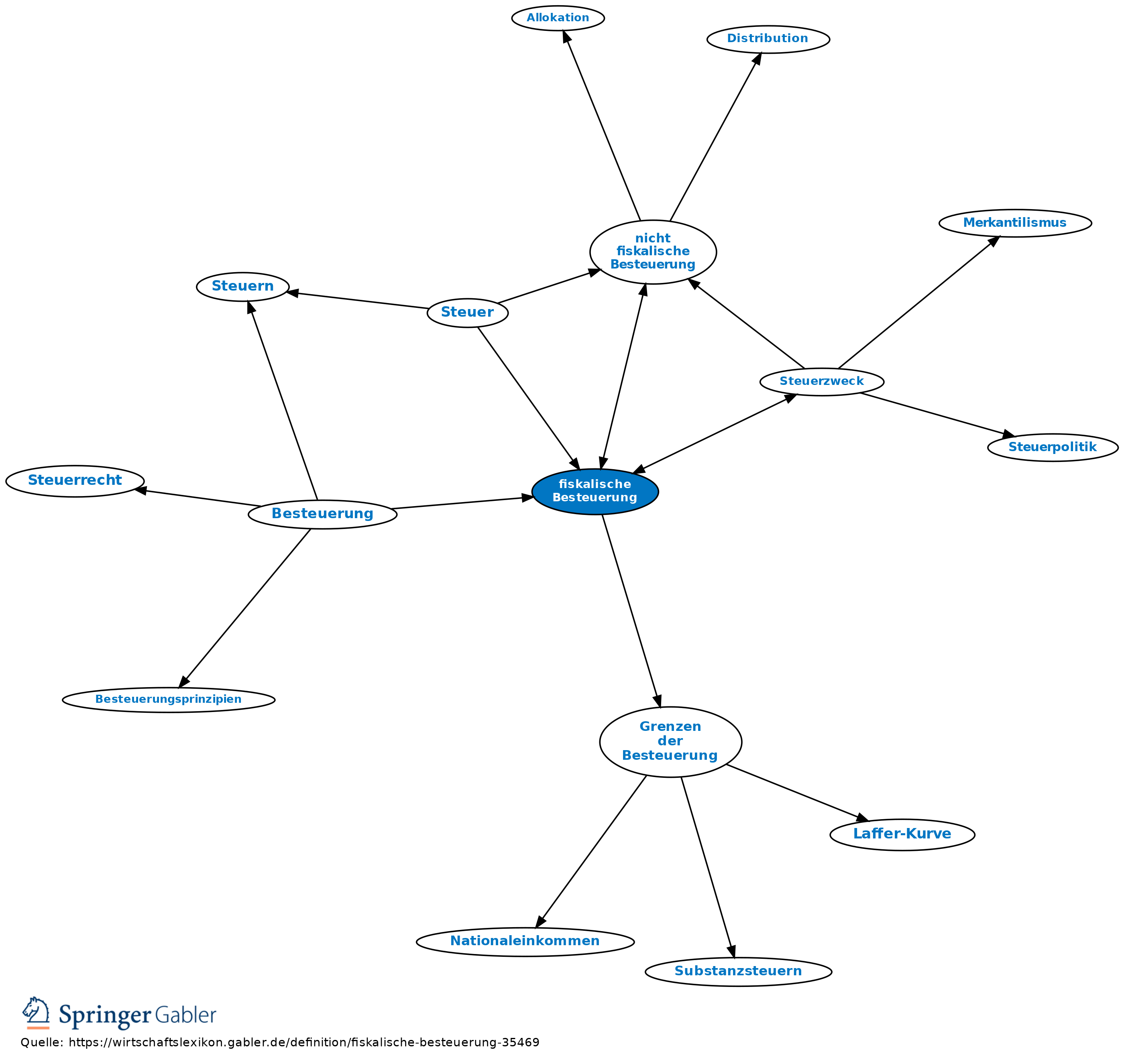

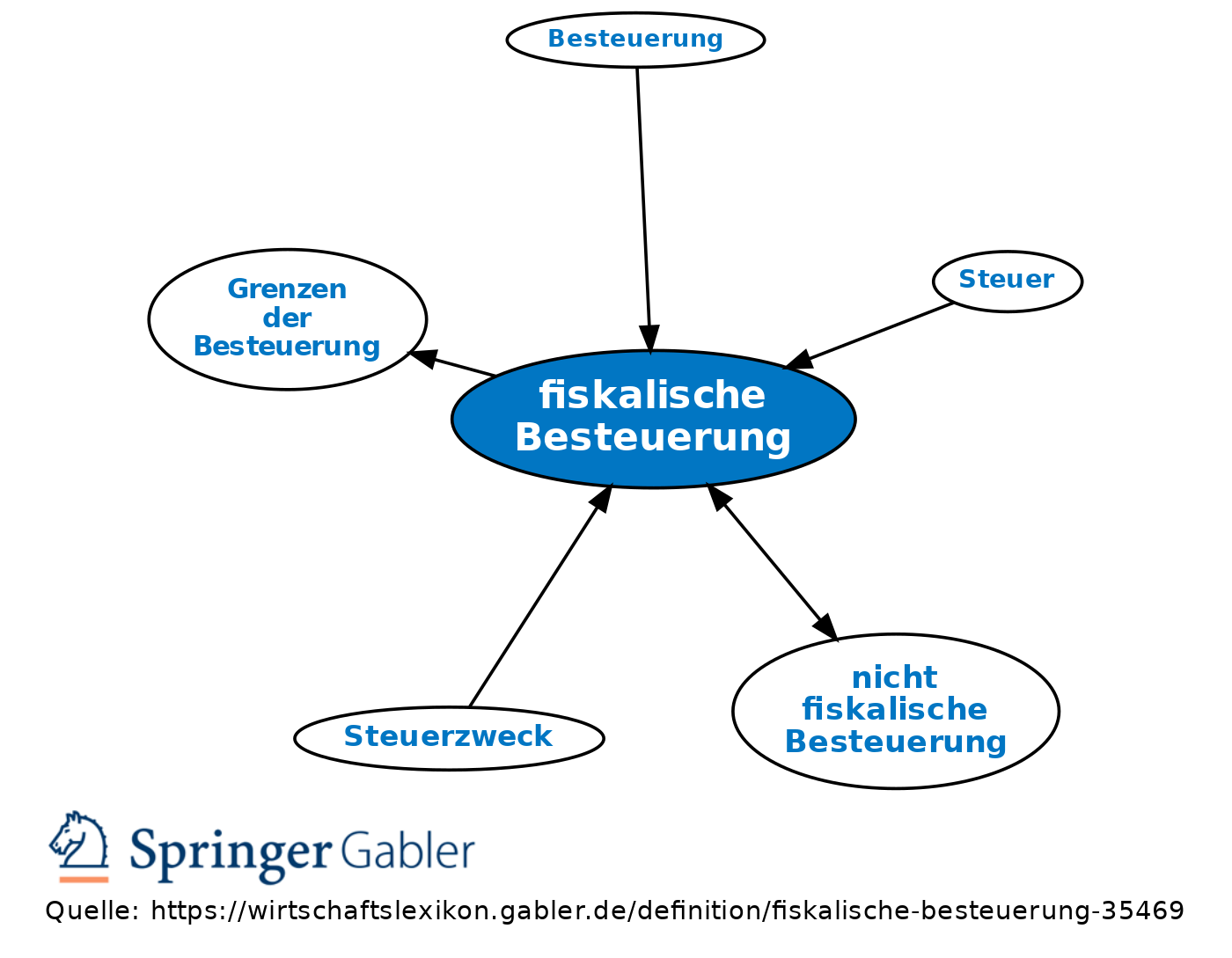

fiskalische Besteuerung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Oberbegriff für alle steuerlichen Maßnahmen des Staates, die darauf abzielen, dem Staat Einnahmen zur Erfüllung seiner Aufgaben zu verschaffen. Früher vorwiegender Zweck der Besteuerung, heute mehr und mehr von nicht fiskalischen Zielsetzungen (nicht fiskalische Besteuerung) überlagert.

Theoretische Überlegungen zur fiskalischen Besteuerung zeigen sich in den Grenzen der Besteuerung.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.