verlängerte Maßgeblichkeit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

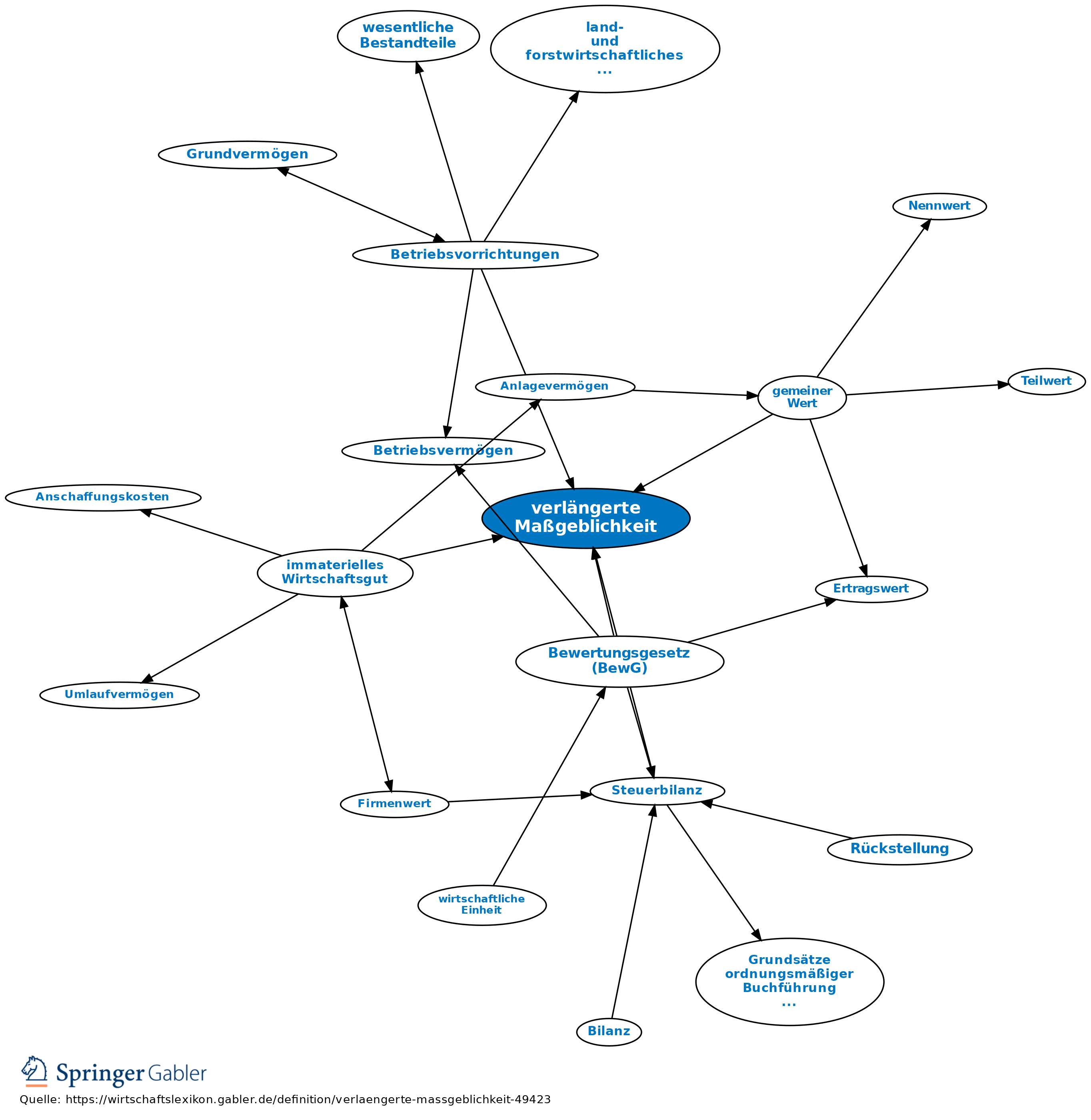

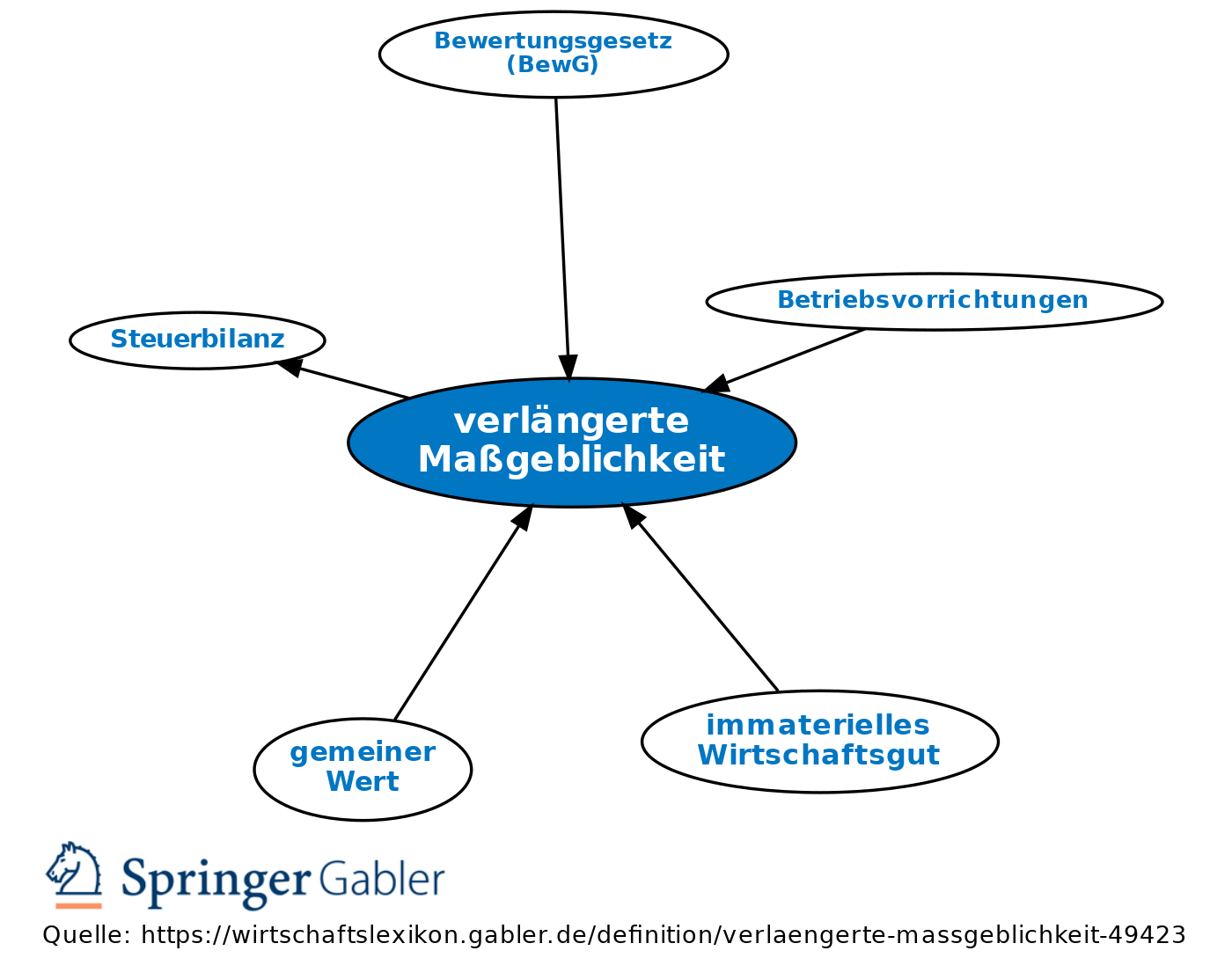

indirekte Maßgeblichkeit. Durch das Steueränderungsgesetz 1992 (StÄndG 1992) hat der Gesetzgeber die nahezu vollständige Übernahme der Steuerbilanzwerte in die Vermögensaufstellung in das dt. Bewertungsrecht eingeführt und somit die Maßgeblichkeit der Handelsbilanz über die Steuerbilanz hinaus bis in die Vermögensaufstellung verlängert. Dadurch wird die der Gesamtkonzeption des Bewertungsrechts entsprechende Eigenständigkeit der Bewertung für den Bereich des Betriebsvermögens weitgehend aufgegeben; die Substanzbesteuerung des Betriebsvermögens erfolgt vielmehr großenteils nach handels- und ertragsteuerlichen Grundsätzen, womit eine deutliche Steuervereinfachung erreicht wird. Eigenständige bewertungsrechtliche Wertermittlungsregeln verbleiben lediglich für Betriebsgrundstücke, Beteiligungen an Personen- und Kapitalgesellschaften, notierte Wertpapiere, Erbbauzinsansprüche und -verpflichtungen; Ausgleichsposten im Fall der Organschaft, steuerfreie Rücklagen und ausländisches Betriebsvermögen. Durch die Einführung der verlängerten Maßgeblichkeit besteht eine zunehmende Notwendigkeit einer integrierten Rechnungslegungspolitik, welche die Handels- und Steuerbilanz sowie die Vermögensaufstellung umfasst.

{kind=link}

{kind=link}