GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

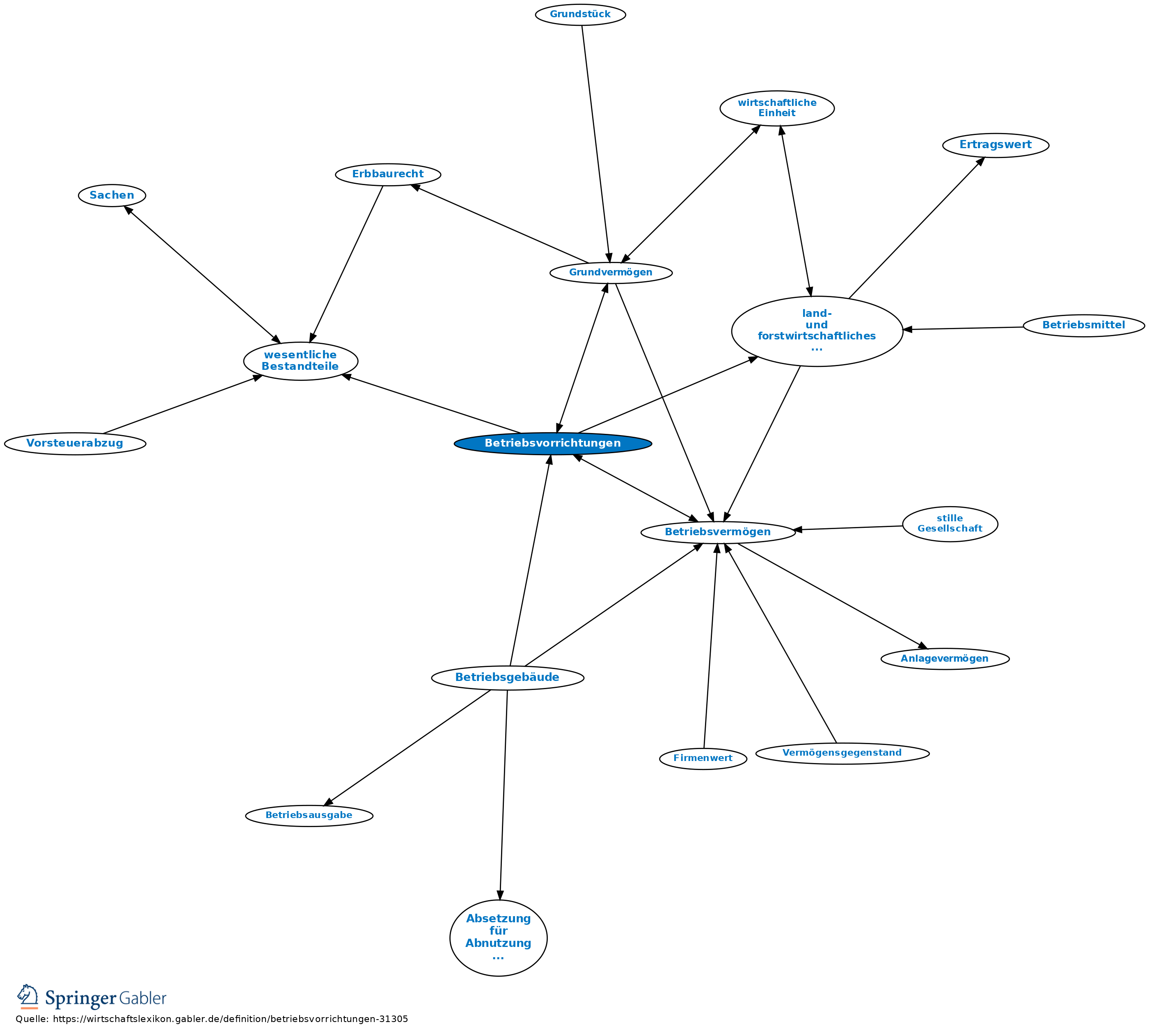

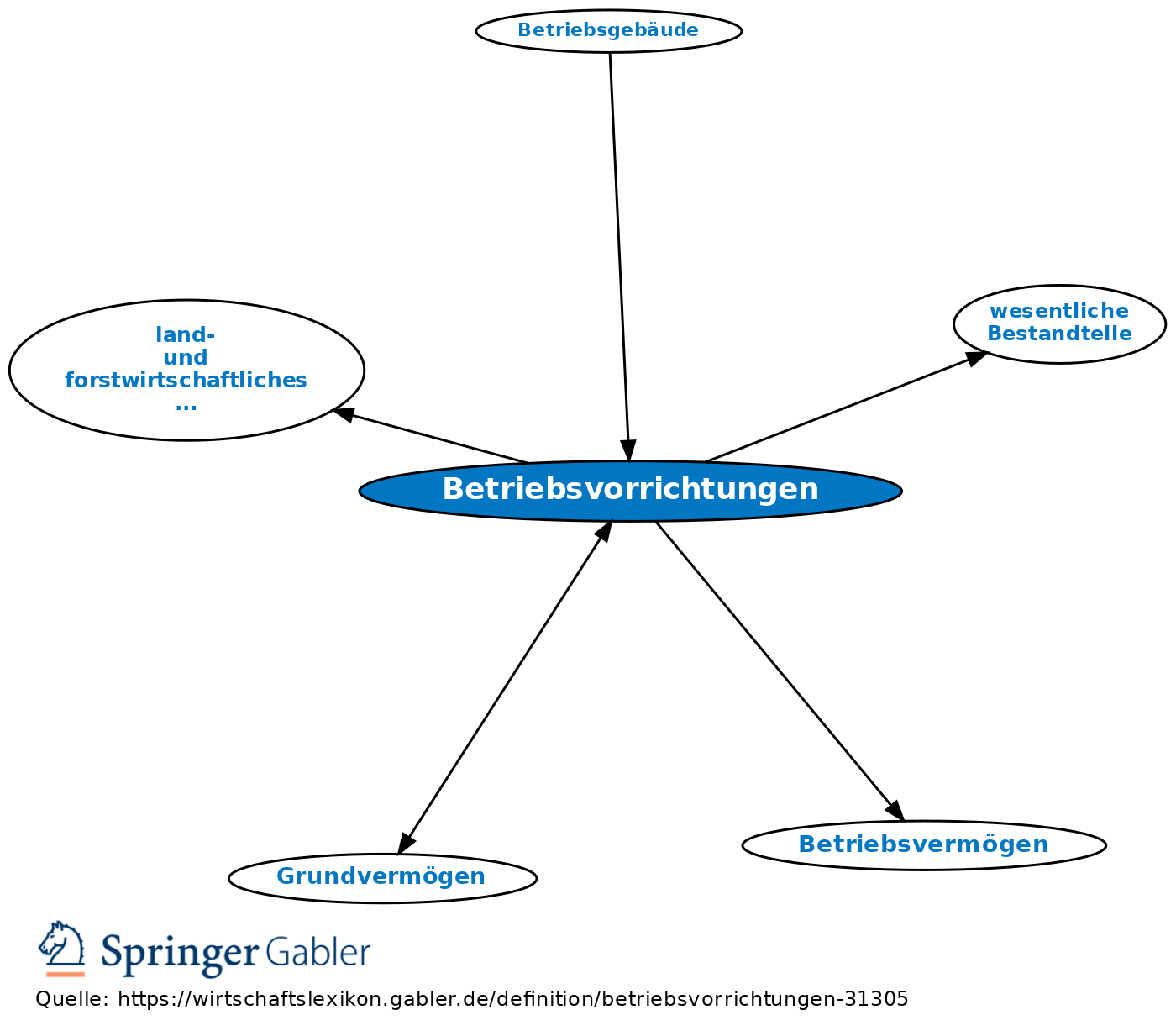

Betriebsvorrichtungen

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Alle Vorrichtungen einer Betriebsanlage, die in so enger Beziehung zu einem Gewerbebetrieb stehen, dass dieser unmittelbar mit ihnen betrieben wird (z.B. Fabrikschornsteine, Arbeitsbühnen zur Bedienung von Maschinen, Ziegelbrennöfen, Öltanks einer Raffinerie, Lastenaufzüge).

2. Zuordnung und Bewertung nach BewG: a) Betriebsvorrichtungen werden, auch wenn sie wesentliche Bestandteile des Grundstücks sind, nicht in das Grundvermögen einbezogen (§ 68 II BewG), sondern gehören i.d.R. zu den Wirtschaftsgütern des Betriebsvermögens. Das hat zur Folge, dass Betriebsvorrichtungen nicht zur Bemessungsgrundlage der Grundsteuer gehören, wohl aber bei der Erbschaftsteuer neben den Grundbesitzwerten als Betriebsvermögen berücksichtigt werden.

Ausnahme: Betriebsvorrichtungen im land- und forstwirtschaftlichen Vermögen.

b) Die Bewertung erfolgt für das Betriebsvermögen mit dem Steuerbilanzwert (§ 109 I BewG).

Vgl. auch verlängerte Maßgeblichkeit.

{kind=link}

{kind=link}