Privatvermögen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

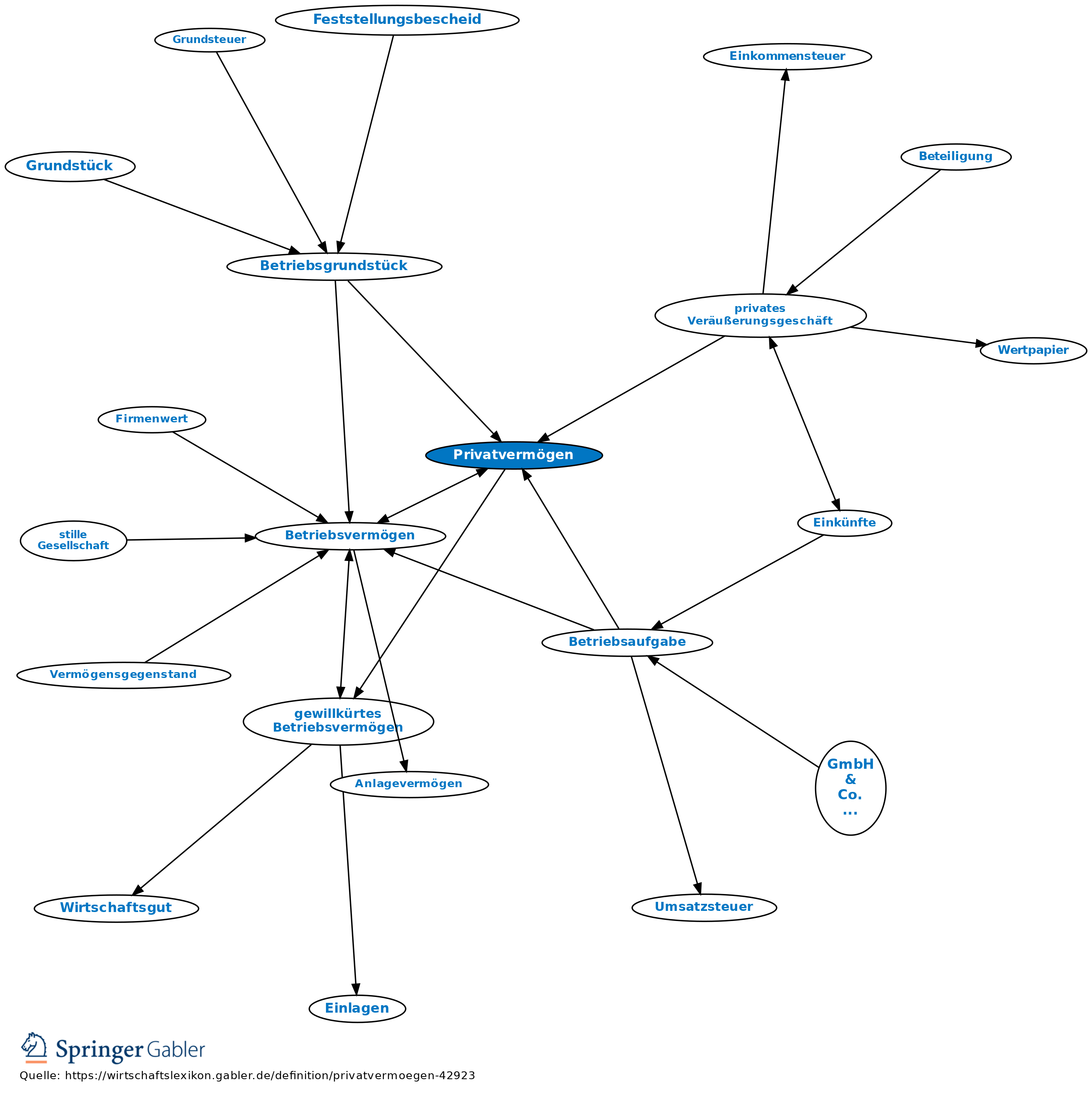

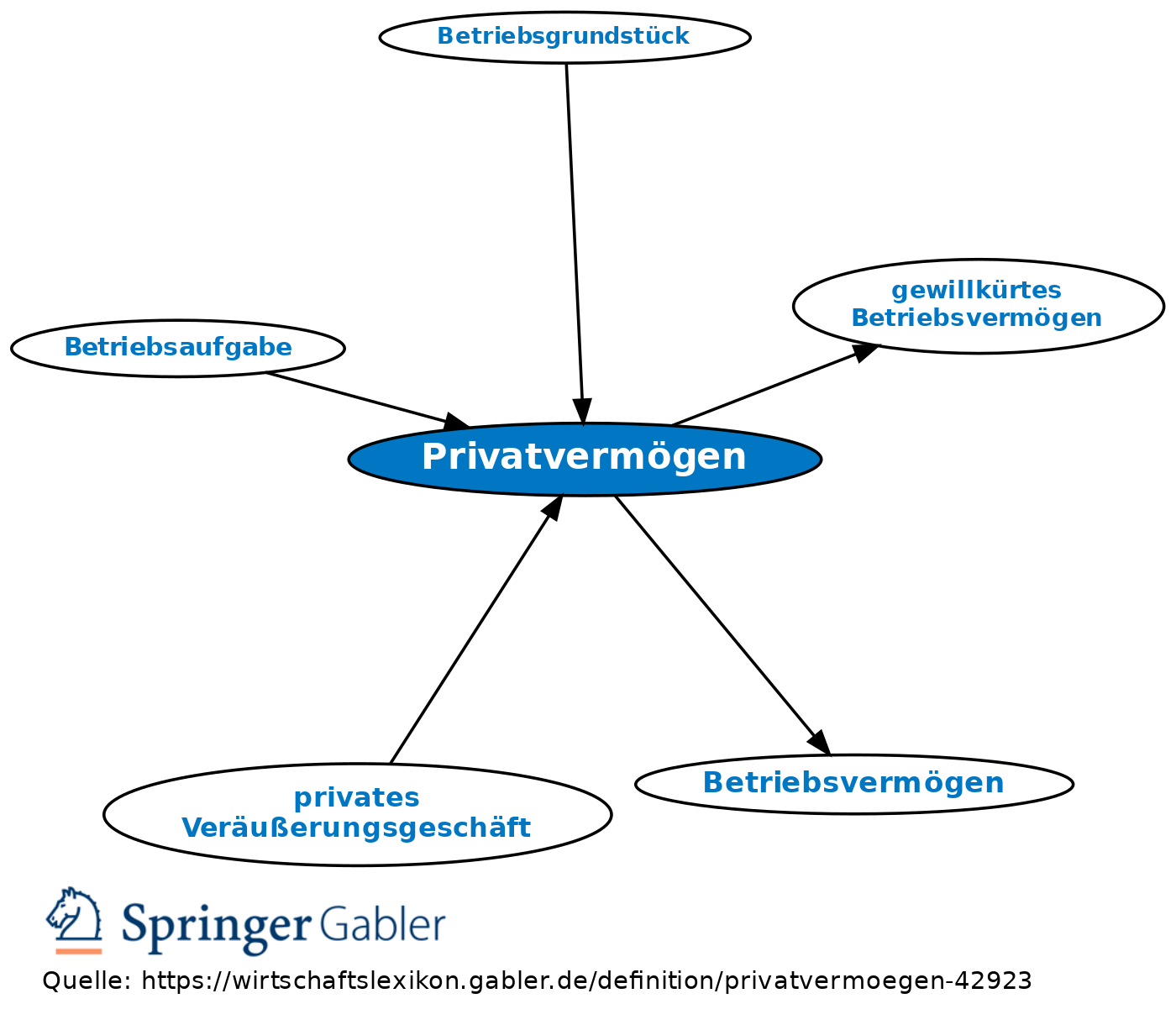

1. Begriff: zusammenfassende betriebswirtschaftliche und handelsrechtliche Bezeichnung für privaten Zwecken dienendes Vermögen. Privatvermögen darf in der Handelsbilanz des Kaufmanns nicht ausgewiesen werden.

2. Im Einkommensteuerrecht ist Privatvermögen die Bezeichnung für das Vermögen, das nicht Betriebsvermögen darstellt. Die Zuordnung zu Betriebsvermögen oder Privatvermögen entscheidet sich danach, wie das Vermögen verwendet wird. In Zweifelsfällen, in denen Vermögenswerte privat und betrieblich genutzt werden oder aber ein Wirtschaftsgut objektiv geeignet wäre, dem Betrieb zu dienen (z.B. zur Verstärkung der Kapitalausstattung), kann der Steuerpflichtige über die Zuordnung entscheiden (gewillkürtes Betriebsvermögen); das geht nicht, wenn die Nutzung zu privaten Zwecken eindeutig ist oder die denkbare betriebliche Verwendung völlig untergeordnete Bedeutung hat (notwendiges Privatvermögen).

{kind=link}

{kind=link}