Gewinnfeststellung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

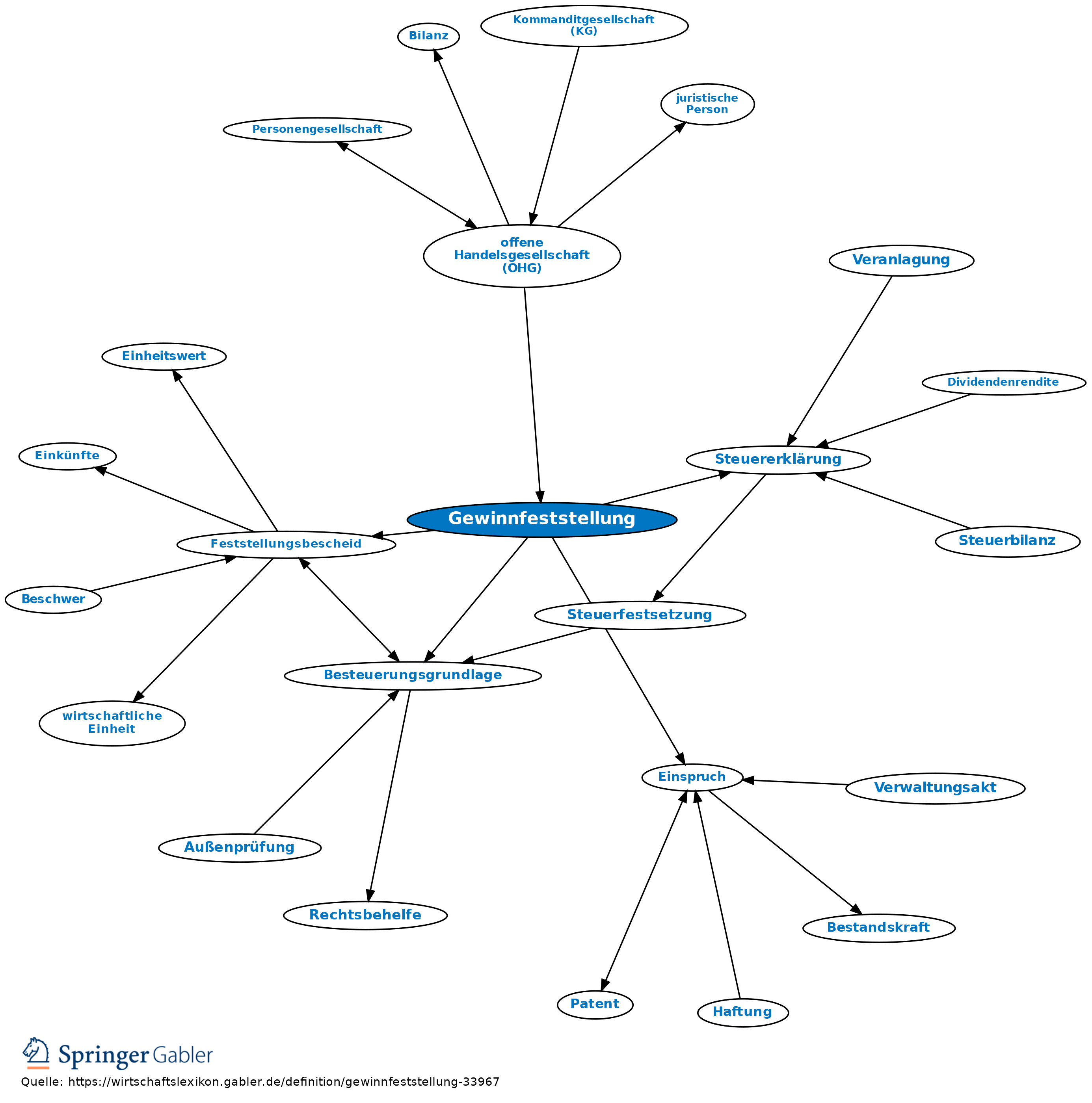

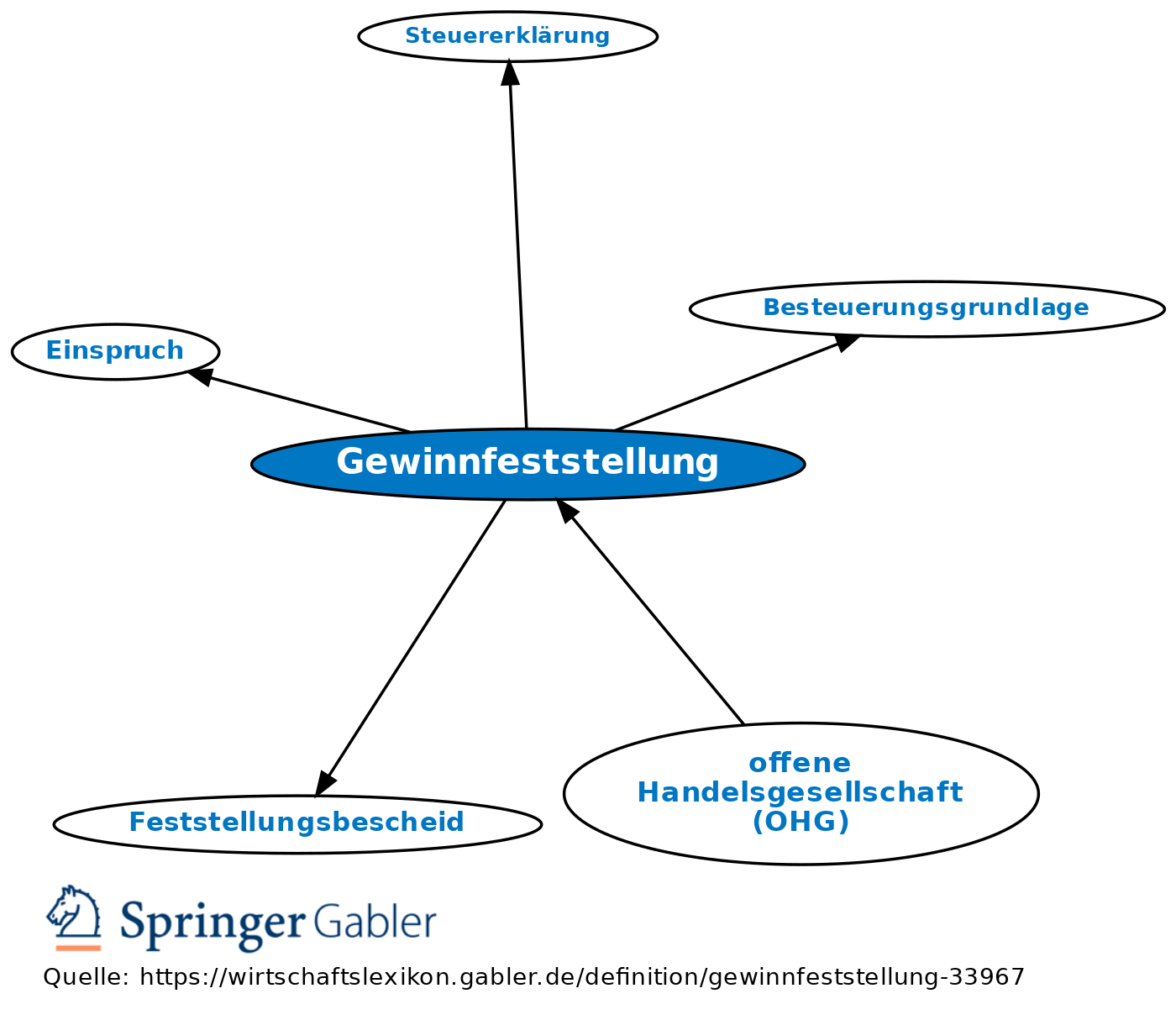

1. Steuerrechtlicher Begriff: Feststellung der Höhe und Verteilung von Einkünften durch das Betriebsfinanzamt, das Tätigkeitsfinanzamt oder das Verwaltungsfinanzamt (§ 18 AO) in einem gesonderten Feststellungsbescheid (§ 180 I Nr. 2 AO):

(1) bei einkommen- und körperschaftsteuerpflichtigen Einkünften und mit ihnen im Zusammenhang stehenden anderen Besteuerungsgrundlagen, wenn mehrere Personen daran beteiligt sind;

(2) bei Einkünften aus Land- und Forstwirtschaft, Gewerbebetrieb oder freiberuflicher Tätigkeit, wenn das zuständige Finanzamt nicht auch für die Einkommensteuern zuständig ist. Gewinnfeststellung bildet eine Ausnahme von dem Grundsatz, dass die Besteuerungsgrundlagen nur ein unselbstständiger Teil des Steuerbescheids sind. Gewinnfeststellung geschieht einheitlich und gesondert; sie verhindert, dass der gleiche Sachverhalt gegenüber den verschiedenen Beteiligten steuerlich unterschiedlich gewertet wird. Gewinnfeststellung geht i.d.R. aus von den Angaben über die Beteiligten (Gesellschafter), das Beteiligungsverhältnis und die Gewinnverteilung, die der vertretungsberechtigte Beteiligte in der Erklärung zur einheitlichen und gesonderten Gewinnfeststellung (Feststellungserklärung, vgl. Steuererklärung) abzugeben hat.

2. Die in dem Gewinnfeststellungsbescheid getroffenen Feststellungen richten sich gegen alle Personen, die an dem Betrieb beteiligt sind, und werden u.a. den Steuerbescheiden der Beteiligten zugrunde gelegt (§ 182 I AO).

3. Die Gewinnfeststellungsbescheide können dem Empfangsbevollmächtigten mit Wirkung für und gegen alle Feststellungsbeteiligten bekannt gegeben werden (§ 183 AO).

4. Rechtsbehelf: Gegen den Gewinnfeststellungsbescheid ist der Einspruch gegeben. Die Befugnis zur Einlegung ergibt sich aus § 352 AO und § 48 FGO.

{kind=link}

{kind=link}