Besteuerungsgrundlage

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

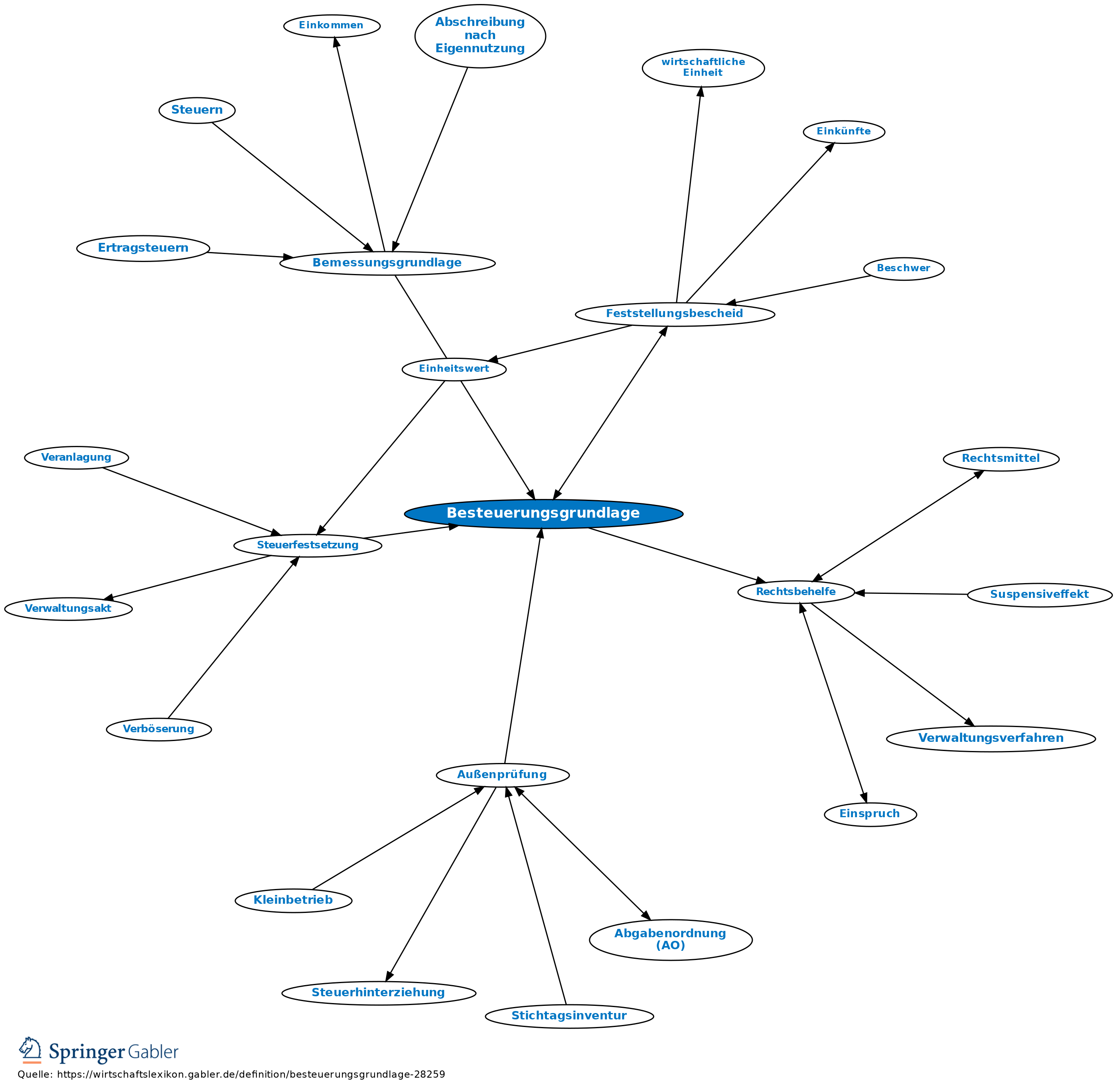

tatsächliche und rechtliche Verhältnisse, die für die Steuerpflicht und für die Bemessung der Steuer maßgebend sind (§ 199 I AO).

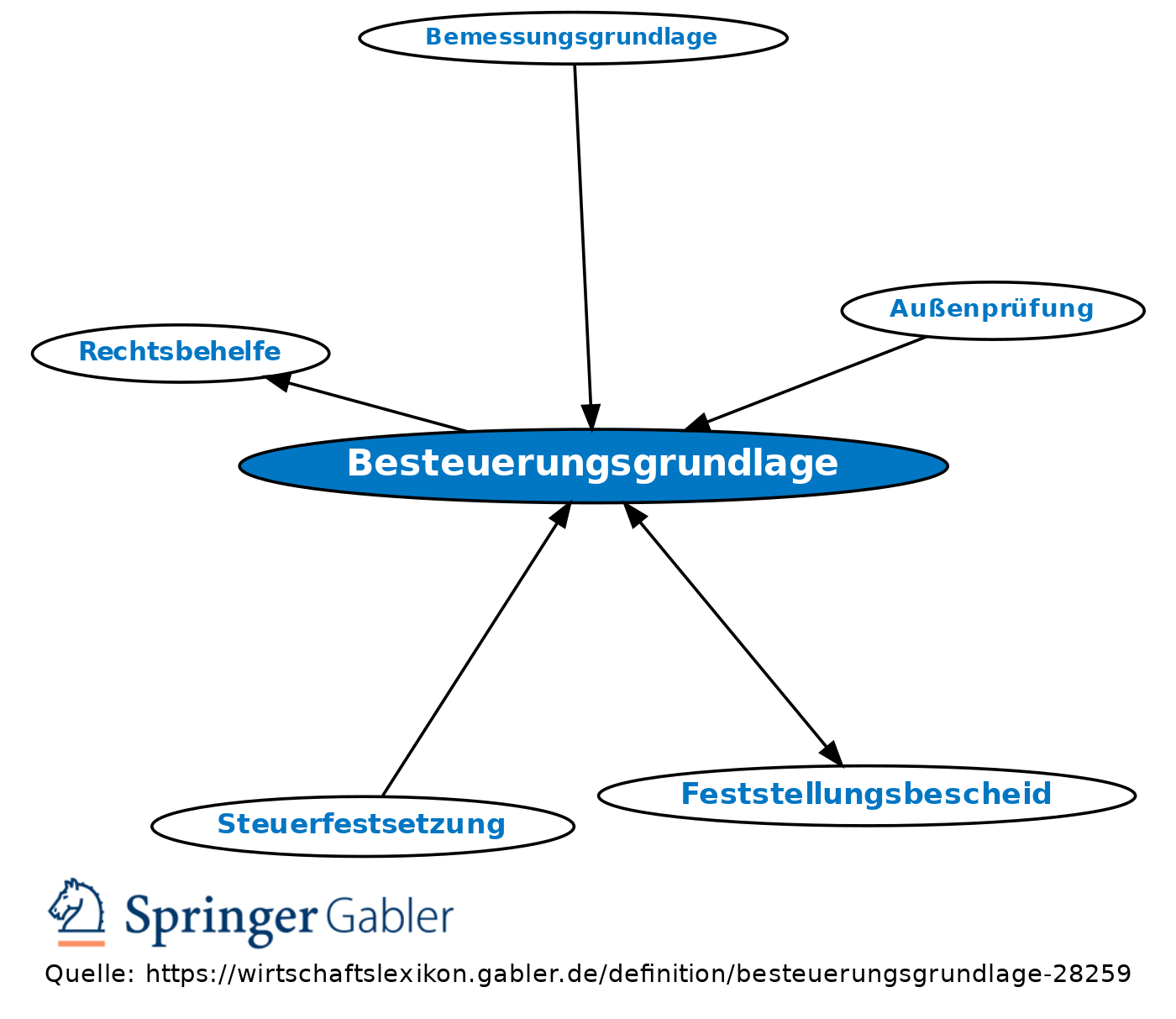

1. Die Feststellung der Besteuerungsgrundlage bildet einen mit Rechtsbehelfen nicht selbstständig anfechtbaren Teil des Steuerbescheides, soweit die Besteuerungsgrundlage nicht gesondert festgestellt wird (§ 157 II AO).

2. Gesondert und für mehrere Beteiligte einheitlich von einem Finanzamt werden die Besteuerungsgrundlagen durch Feststellungsbescheid festgestellt (§§ 179, 180 AO).

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Betriebsstätte

Eigentum

Einkünfte

Fiskalpolitik

Geschäftsfähigkeit

Kapitalertragsteuer

Konsolidierung

Kosten-Nutzen-Analyse

Nichtigkeit

Nutzwertanalyse

Sonderausgaben

Steuern

Stundung

Subsidiarität

Treuhänder

Umsatzsteuer

Veräußerung

eidesstattliche Versicherung

wirtschaftliches Eigentum

Äquivalenzprinzip

eingehend

Besteuerungsgrundlage

ausgehend

eingehend

Besteuerungsgrundlage

ausgehend