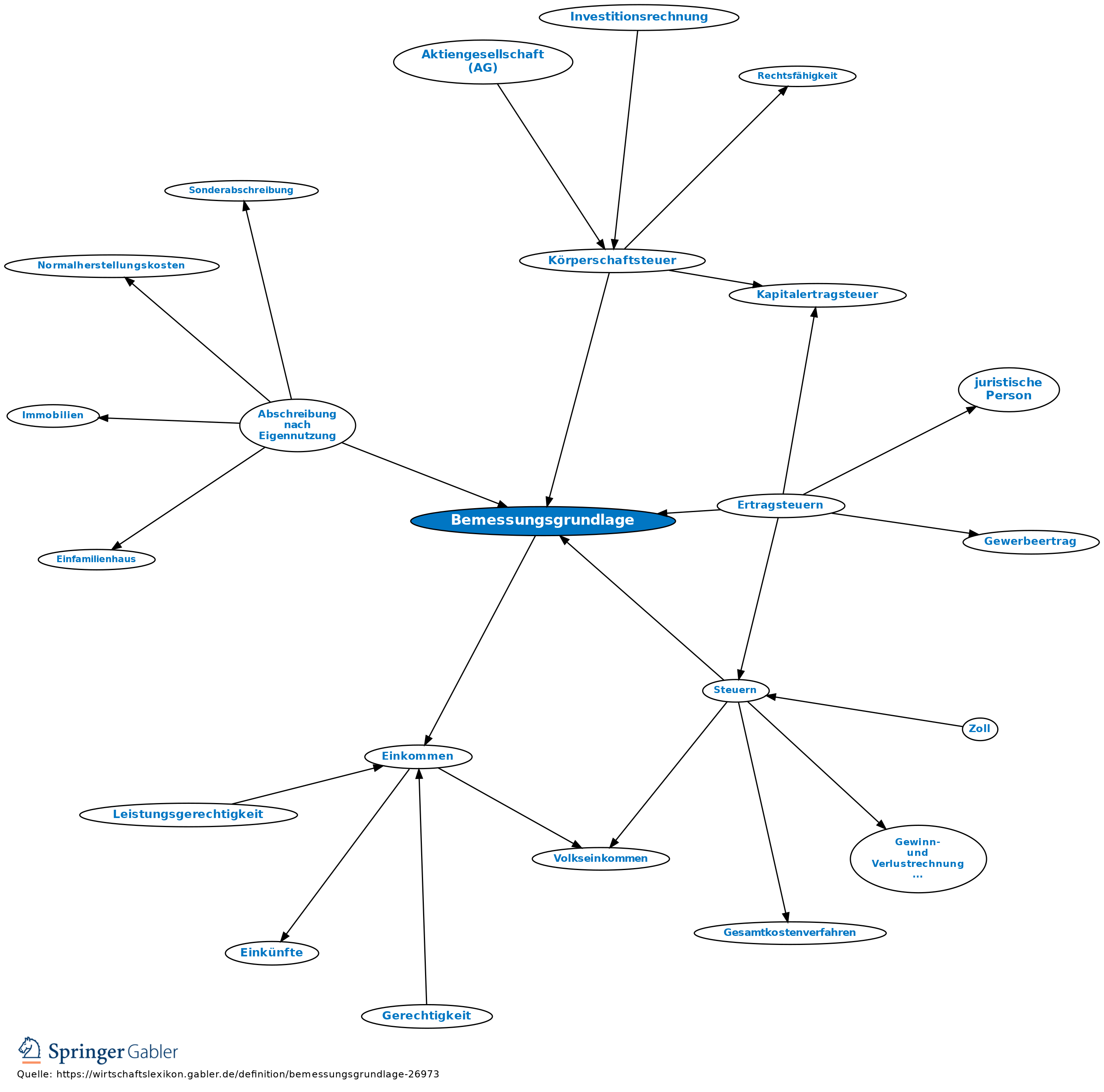

Bemessungsgrundlage

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Steuerrecht

Technisch-physische oder wirtschaftlich-monetäre Größe, auf die der Steuertarif angewandt wird (Besteuerungsgrundlage); das quantifizierbare Steuerobjekt bildet die Bemessungsgrundlage. Bei Anknüpfung an technisch-physische Größen (z.B. kg, Kopf, Stück, Liter) ergeben sich keine Schwierigkeiten bei der Erfassung und Abgrenzung der Bemessungsgrundlage (Mengensteuer); bei wirtschaftlich-monetären Größen (d.h. mit Preisen bewertet) tritt das Problem der Inflationsabhängigkeit (Nominal- oder Realwertbesteuerung) auf (Wertsteuer), dem mit einer Deflationierung oder Indexierung begegnet werden kann. Je umfassender die Größen werden (von einem Güterpreis zu Umsätzen, zu Einkommens- und Vermögensgrößen), desto differenzierter wird die Erfassung: Einer vollständigen Erfassung des Einkommens muss eine eindeutige Abgrenzung des Begriffs zugrunde liegen, dieser ist jedoch umstritten (Einkommen); Ermittlung, entsprechende Periodisierung und Bewertung (bes. bei Vermögenswerten von Bedeutung) des Einkommens führen zu Schwierigkeiten bei der Beschreibung der Bemessungsgrundlage.

Sozialversicherungsrecht

Rentenbemessungsgrundlage, Beitragsbemessungsgrenze, Grundlohn.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Bemessungsgrundlage

- Abschreibung nach Eigennutzung

- Abzugsfähigkeit von Steuern

- Besteuerungseinheit

- Durchschnittssteuersatz

- Ergänzungsteuern

- Ertragsteuern

- Grenzsteuersatz

- Kraftfahrzeugsteuer

- Körperschaftsteuer

- Periodizitätstheorie

- Quotitätsteuern

- Reagibilität

- Solidaritätszuschlag

- Steueranspannung

- Steuerbemessungsgrundlage

- Steuerexport/-import

- Steuern

- Steuersatz

- Steuertabelle

- Subventionswert

- versteckte Progression

- Wertschöpfungsteuer