Steuerfahndung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

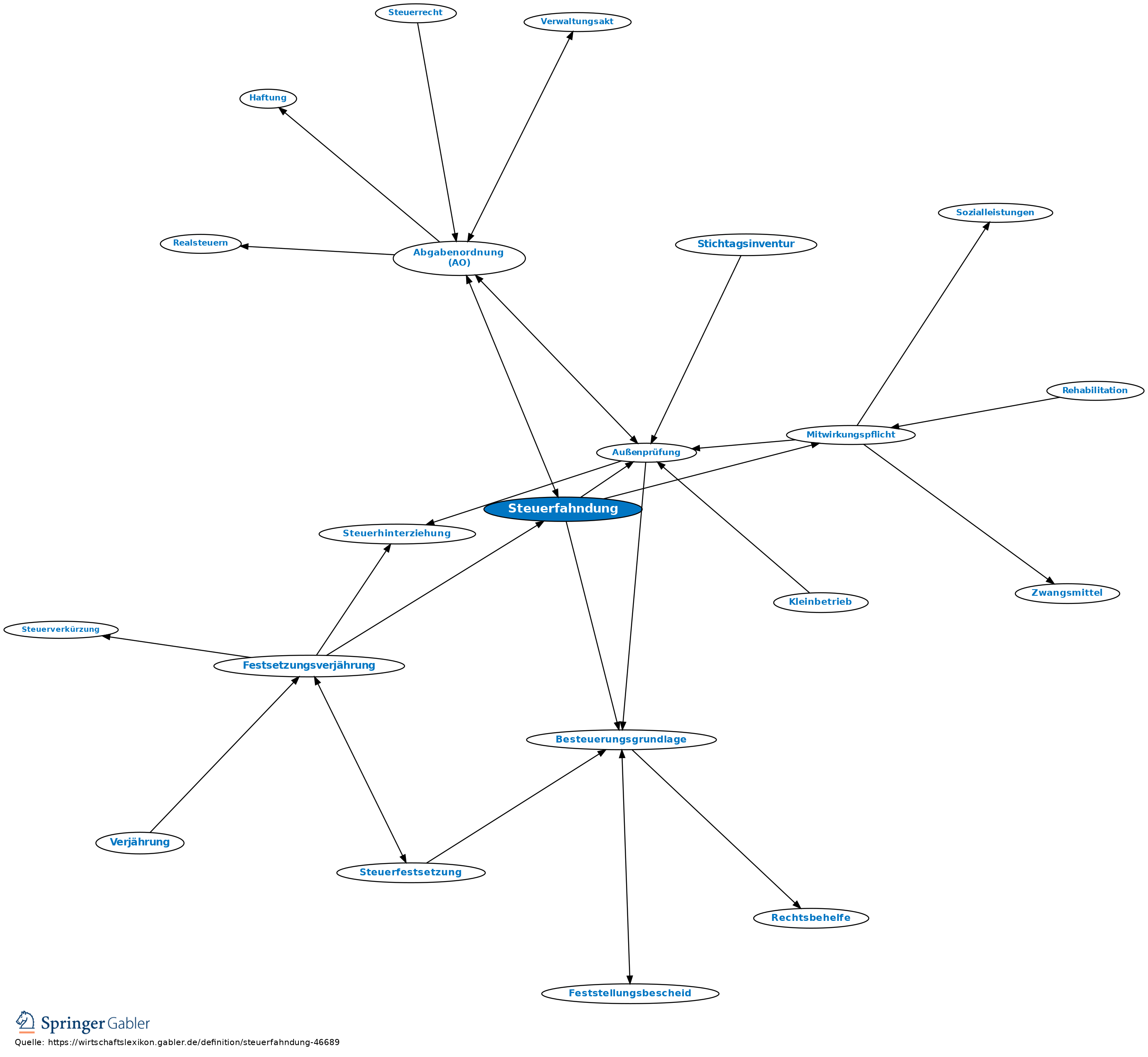

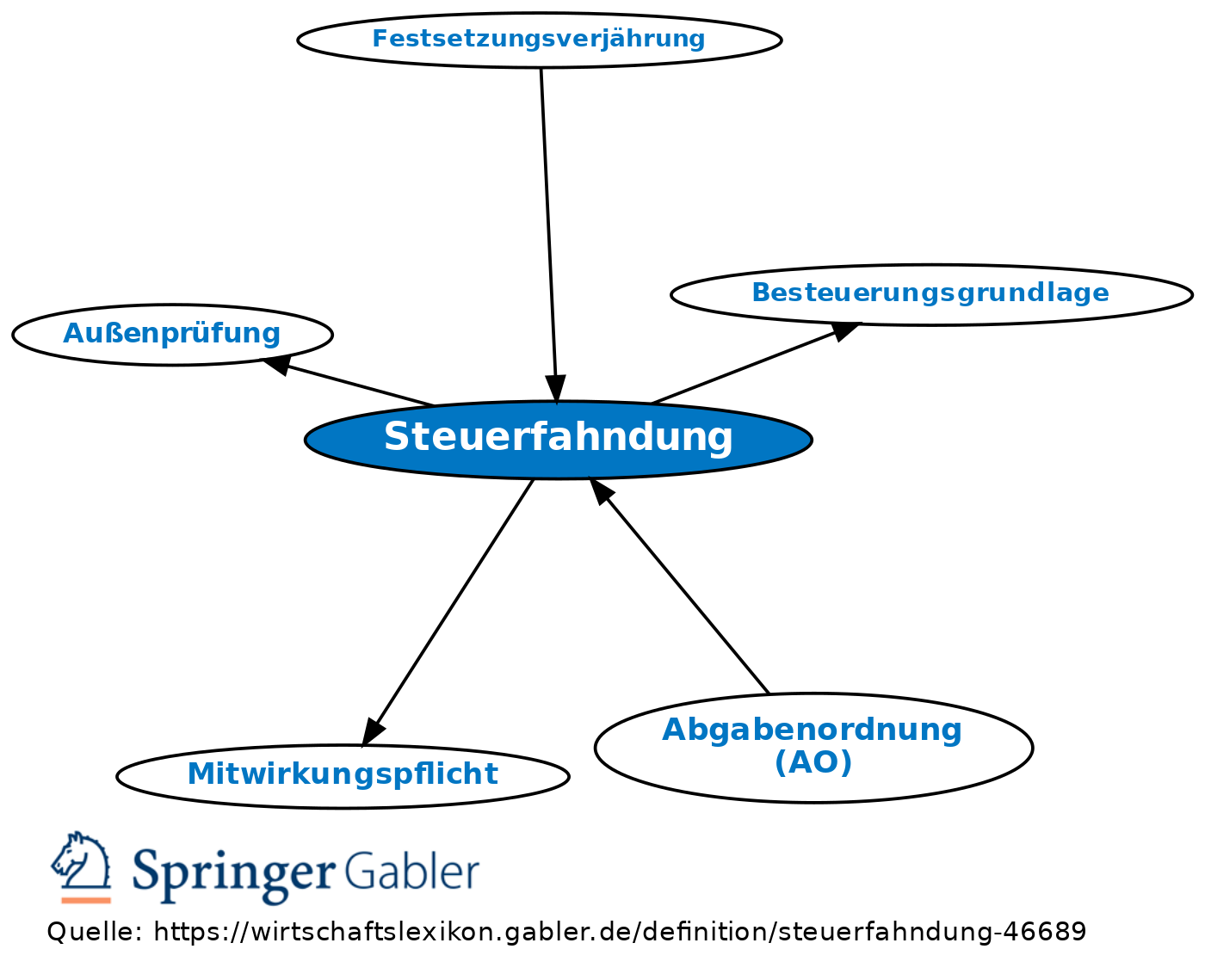

Steuerfahndung (Zollfahndung); 1. Verfahren der Finanzbehörde zur Erforschung von Steuerstraftaten und Steuerordnungswidrigkeiten sowie zur Ermittlung der entsprechenden Besteuerungsgrundlagen und zur Aufdeckung und Ermittlung unbekannter Steuerfälle (§ 208 I AO). Der Steuerfahndung können innerhalb der Zuständigkeit der Finanzbehörden auch andere Aufgaben einschließlich der Außenprüfung übertragen werden (§ 208 II AO).

2. Beamte der Steuerfahndung haben aufgrund ihrer Sonderaufgaben erweiterte Befugnisse zur Sachaufklärung. Sie haben im Strafverfahren wegen Steuerstraftaten dieselben Rechte und Pflichten wie die Behörden des Polizeidienstes nach den Vorschriften der Strafprozessordnung und können dabei bes. Beschlagnahmen, Notveräußerungen und Durchsuchungen anordnen sowie bei einer Durchsuchung die nach Gesetz aufzubewahrenden Geschäftspapiere durchsehen; sie sind Hilfsbeamte der Staatsanwaltschaft (§ 404 AO).

3. Der Steuerpflichtige hat gegenüber der Steuerfahndung Mitwirkungspflichten, soweit es um die Feststellung von Besteuerungsgrundlagen geht.

{kind=link}

{kind=link}