Folgebescheid

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

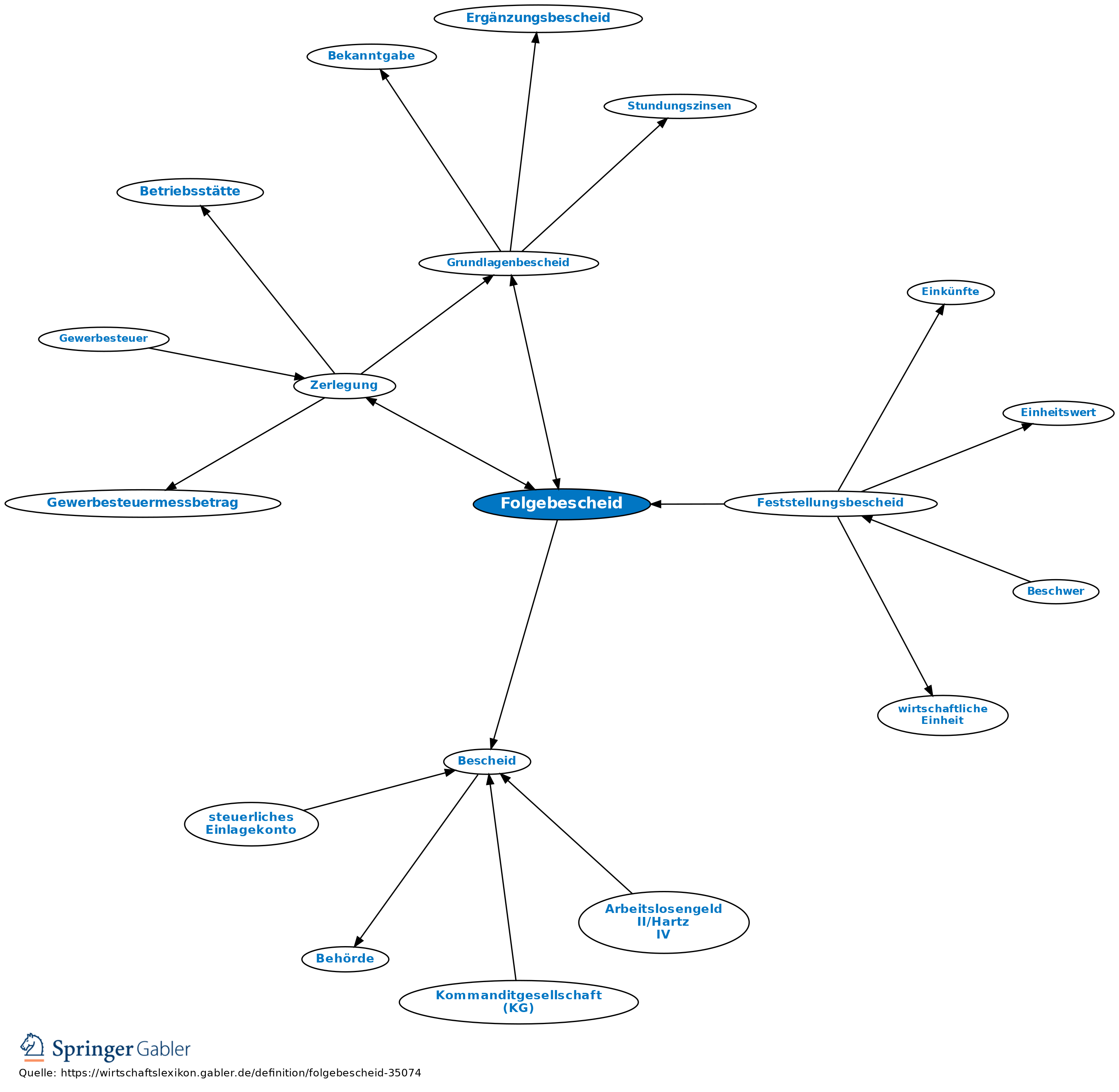

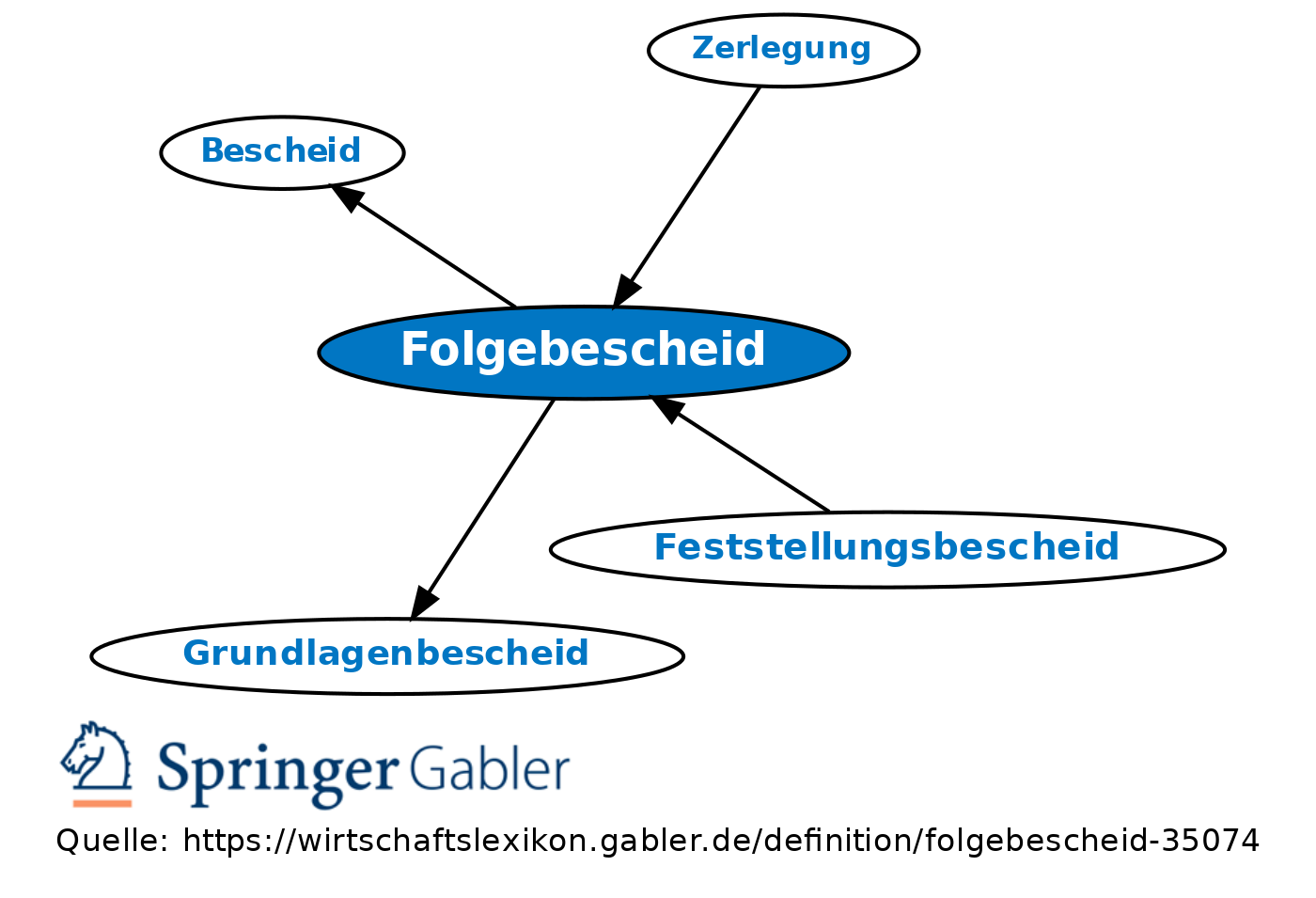

Bescheid, für den die Feststellungen in einem Grundlagenbescheid (vgl. § 171 X AO) bindend sind.

Grds. definierend wird der Begriff insbesondere im § 182 AO in Zusammenhang mit der Bindungswirkung der Feststellungsbescheide als Grundlagenbescheide für Folgebescheide wie z.B. andere Feststellungs-, Steuermess-, Steuerbescheide und für Steueranmeldungen erwähnt.

Die Werte fließen als (selbständige) Besteuerungsgrundlage (§ 157 II AO) in die Folgebescheide ein. Die Trennung von Grundlagen- und Folgebescheid erfolgt aus verfahrensökonomischen Gründen.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aufrechnung

Bestandskraft

Betriebsstätte

Bevollmächtigter

Buchführungspflicht

Eigentum

Feststellungsbescheid

Gesamtrechtsnachfolge

Geschäftsfähigkeit

Haftung

Nichtigkeit

Sittenwidrigkeit

Sitz

Stundung

Treuhänder

Verjährung

Verwaltungsakt

Veräußerung

eidesstattliche Versicherung

wirtschaftliches Eigentum

eingehend

Folgebescheid

ausgehend

eingehend

Folgebescheid

ausgehend