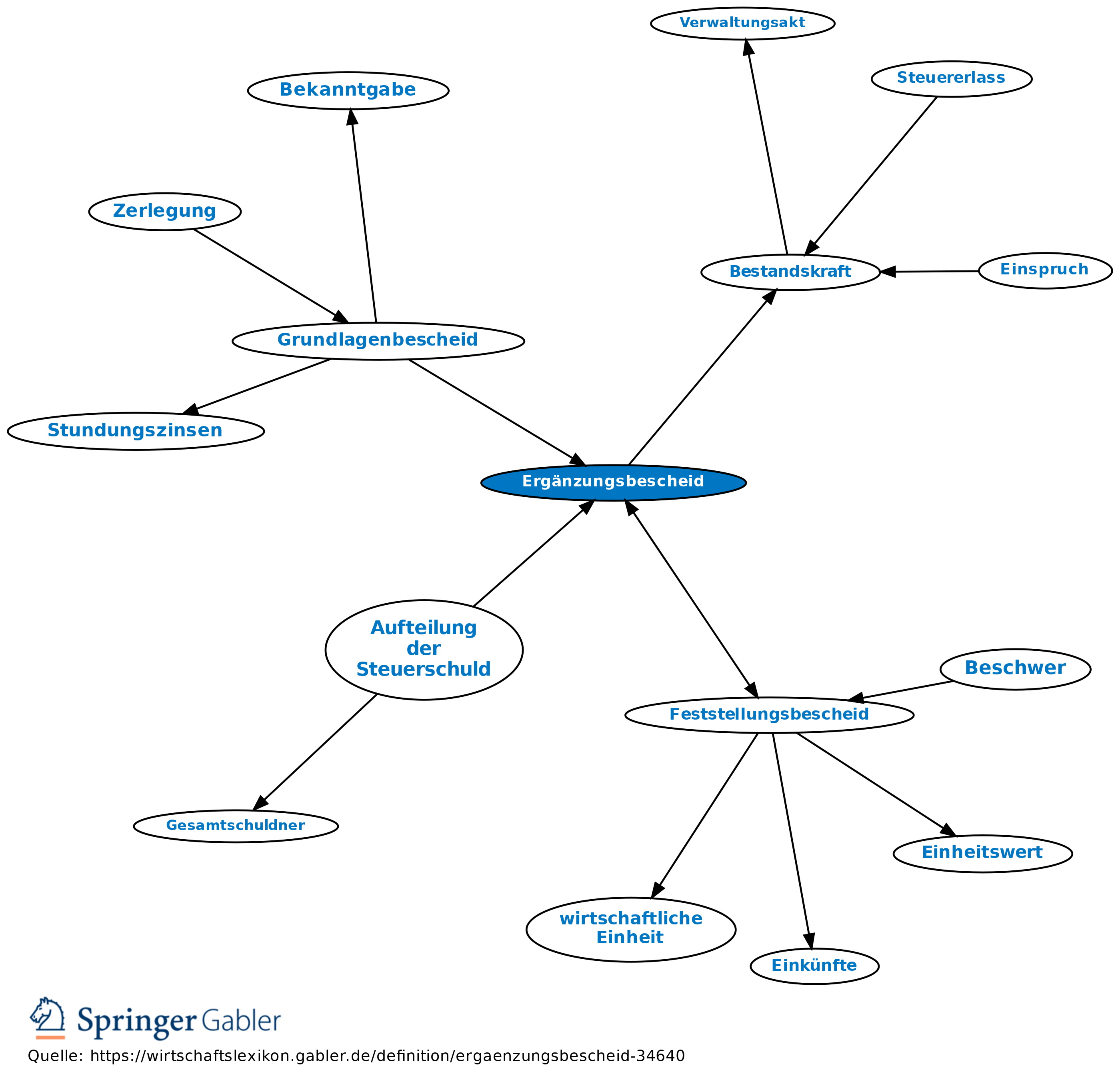

Ergänzungsbescheid

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Ergänzungsbescheid zum Feststellungsbescheid: Ist eine notwendige Feststellung in einem Feststellungsbescheid unterblieben, ist sie in einem Ergänzungsbescheid nachzuholen (§ 179 III AO). Die Nachholung kann nur innerhalb der Feststellungsfrist erfolgen.

Voraussetzung für einen Ergänzungsbescheid ist ein wirksamer, aber lückenhafter Feststellungsbescheid. Nachgeholt werden kann (nur) eine Feststellung, die im Feststellungsbescheid hätte getroffen werden müssen, tatsächlich aber nicht getroffen worden ist. Der Grund hierfür ist unerheblich.

Der Ergänzungsbescheid ist kein Korrekturinstrument für evtl. inhaltliche Fehler des Feststellungsbescheids. Ansonsten würde er die Bestandskraft des Feststellungsbescheids in unzulässiger Weise durchbrechen (vgl. AEAO zu § 179 Nr. 2 m. Beispielen).

2. Ergänzungsbescheid zum Aufteilungsbescheid: Nach erfolgter Aufteilung einer Steuerschuld (Gesamtschuld) darf die Vollstreckung nur nach Maßgabe der auf die einzelnen Gesamtschuldner entfallenden Beträge durchgeführt werden (§ 278 I AO). Überträgt ein Gesamtschuldner dem anderen Gesamtschuldner innerhalb eines bestimmten Zeitraums unentgeltlich Vermögensgegenstände, kann der begünstigte Gesamtschuldner über den ihm im Aufteilungsbescheid zugewiesenen Betrag hinaus bis zur Höhe des gemeinen Werts der zugewendeten Vermögensgegenstände in Anspruch genommen werden (§ 278 II AO). Zwar entfällt die Vollstreckungsbeschränkung nach § 278 I AO. Indes wird der Erlass eines bes. Bescheids, mit dem Umfang und Art der (erweiterten) Inanspruchnahme bestimmt werden, als zulässig und zweckmäßig angesehen.

{kind=link}

{kind=link}