Stundungszinsen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

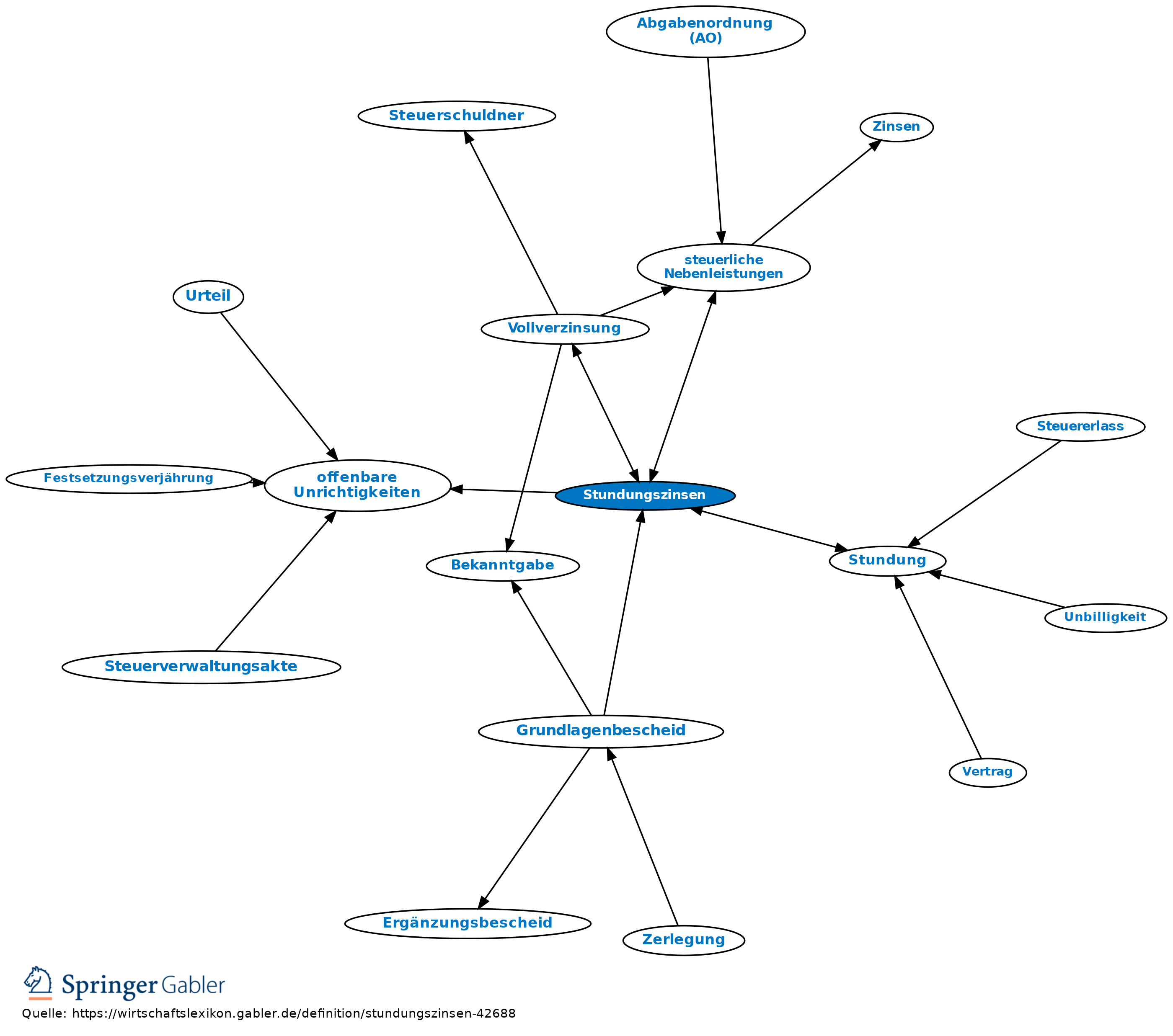

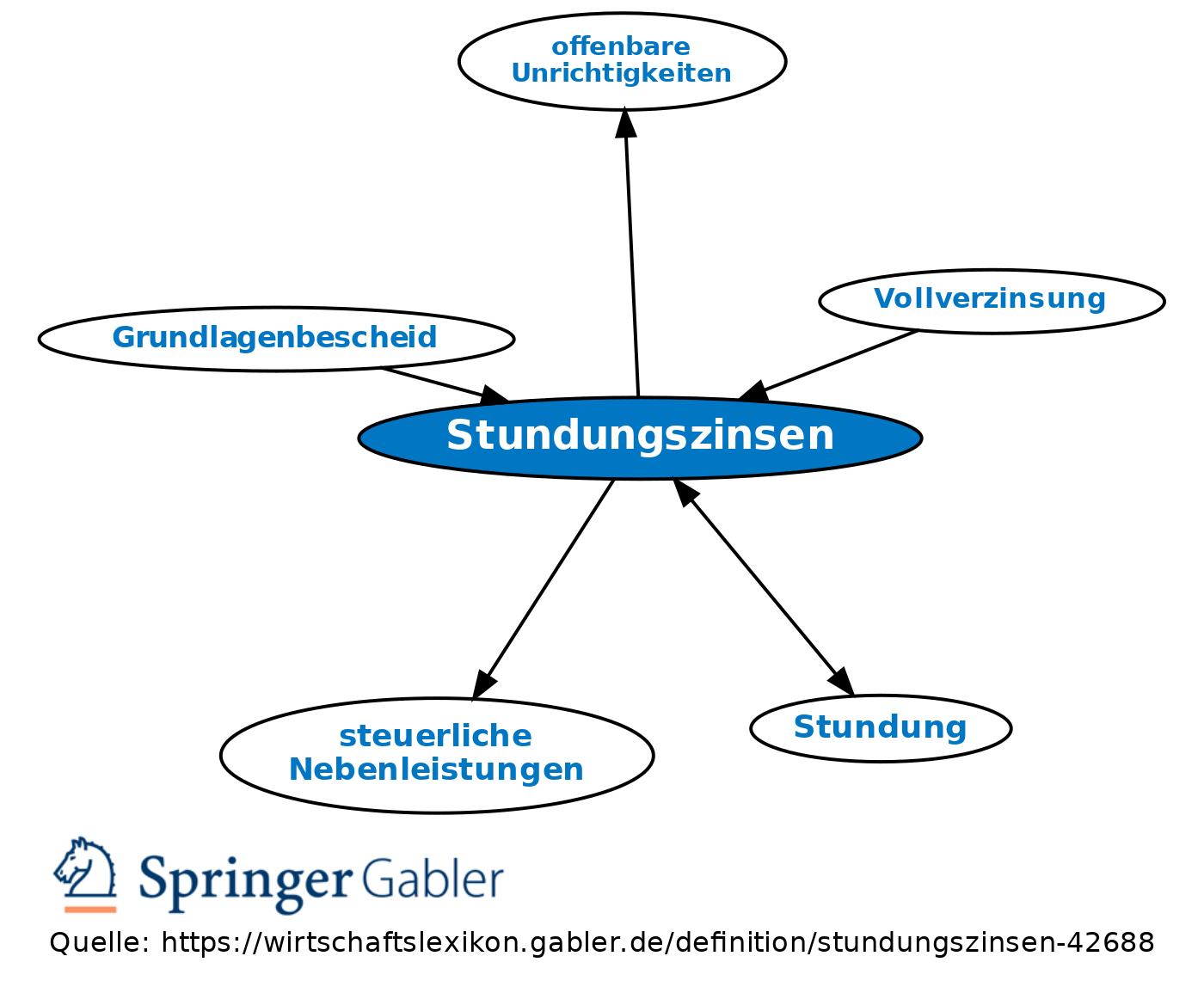

1. Tatbestand: Für die Dauer einer gewährten Stundung von Ansprüchen aus dem Steuerschuldverhältnis sind Zinsen zu erheben, wenn nicht im Einzelfall zinslose Stundung bewilligt ist (§ 234 AO). Steuerliche Nebenleistungen werden nicht verzinst.

2. Berechnungsgrundsätze: Die Zinsen betragen 0,5 Prozent für jeden vollen Monat des Zinslaufes; angefangene Monate bleiben außer Ansatz. Der zu verzinsende Betrag wird auf volle 50 Euro nach unten abgerundet (§ 238 AO). Eine Bagatellgrenze von zehn Euro ist zu beachten (§ 239 II AO).

Wird die Steuerfestsetzung nach Ablauf der Stundung geändert, aufgehoben oder wegen einer offenbaren Unrichtigkeit berichtigt, hat dies keinen Einfluss auf die bis dahin entstandenen Stundungszinsen.

3. Zinsverzicht: Soweit die Erhebung der Zinsen im Einzelfall unbillig ist, kann die Finanzbehörde auf eine Zinsfestsetzung ganz oder teilweise verzichten, z.B. in Katastrophenfällen, bei länger dauernder Arbeitslosigkeit bzw. Krankheit des Steuerschuldners, bei Liquiditätsschwierigkeiten aufgrund Forderungsausfällen im Insolvenzverfahren, im Rahmen von Sanierungen, im Rahmen einer sog. Verrechnungsstundung im Hinblick auf kurzfristig fällig werdende Erstattungsansprüche, gegenüber einem Steuerpflichtigen, der bisher seinen steuerlichen Verpflichtungen pünktlich nachgekommen ist und keine Stundungen begehrt hat.

{kind=link}

{kind=link}