Steuerstrafverfahrensrecht

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

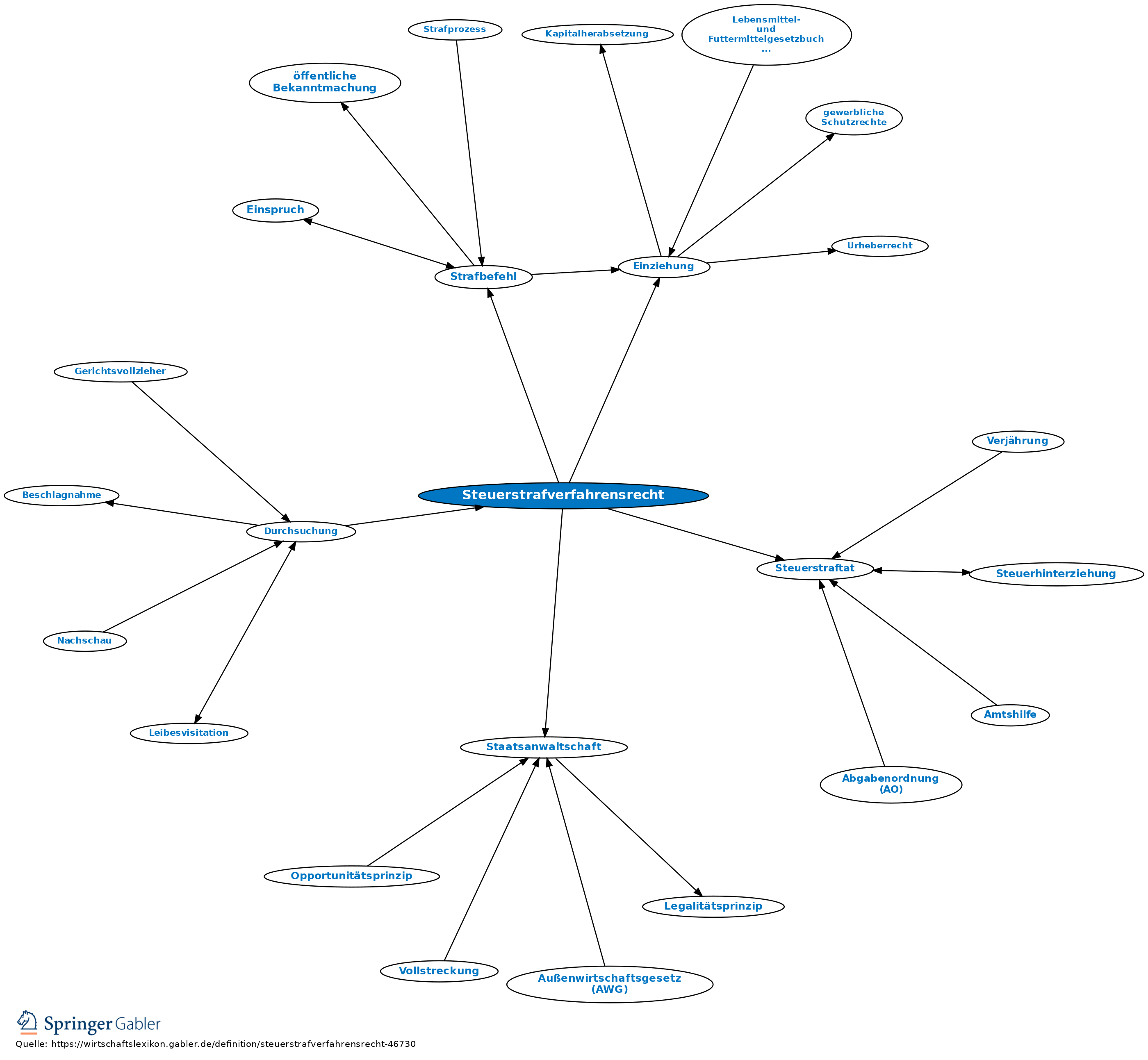

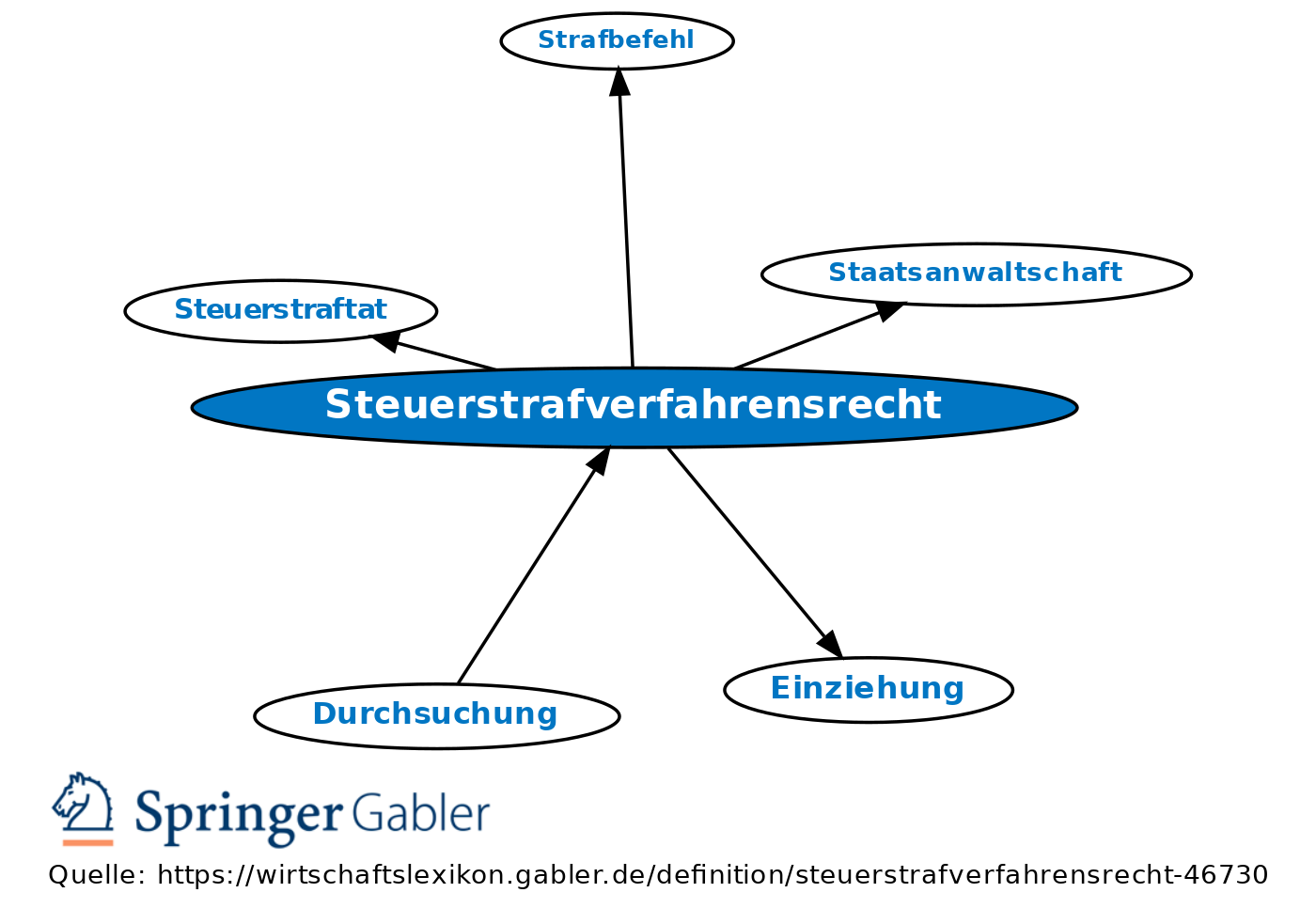

die formellen bes. Vorschriften des Steuerstrafrechts (§§ 385–408 AO), die in Ergänzung der allg. Vorschriften (Strafprozessordnung, Gerichtsverfassungsgesetz und Jugendgerichtsgesetz) gelten.

1. Die Finanzbehörden (Hauptzollamt, Finanzamt, Bundeszentralamt für Steuern oder Familienkasse) haben bei allen Steuerstraftaten von Amts wegen den Sachverhalt zu erforschen. Dabei nehmen sie die Rechte und Pflichten der Staatsanwaltschaft im Ermittlungsverfahren wahr. Die Finanzbehörde kann die Sache jedoch jederzeit an die Staatsanwaltschaft abgeben. Diese kann die Sache auch jederzeit an sich ziehen und wieder abgeben (§ 386 AO). Die Einleitung des Strafverfahrens ist dem Beschuldigten mitzuteilen (Selbstanzeige).

2. Bieten die Ermittlungen genügenden Anlass zur Erhebung der öffentlichen Klage, so beantragt die Finanzbehörde beim Amtsgericht den Erlass eines Strafbefehls, wenn die Strafsache zur Behandlung im Strafbefehlsverfahren geeignet erscheint; andernfalls legt die Finanzbehörde die Akten der Staatsanwaltschaft vor, die sodann die Entscheidung trifft. An dem weiteren Verfahren ist die Finanzbehörde zu beteiligen. Ihr sind alle Termine und Entscheidungen mitzuteilen.

3. Zulässig ist auch, die Einziehung oder den Verfall zu beantragen (§ 401 AO).

4. Als Verteidiger können auch Steuerberater, Steuerbevollmächtigte, Wirtschaftsprüfer und vereidigte Buchprüfer gewählt werden, wenn die Finanzbehörde das Verfahren wegen der Steuerstraftat selbstständig durchführt (§ 392 AO).

{kind=link}

{kind=link}