Selbstanzeige

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

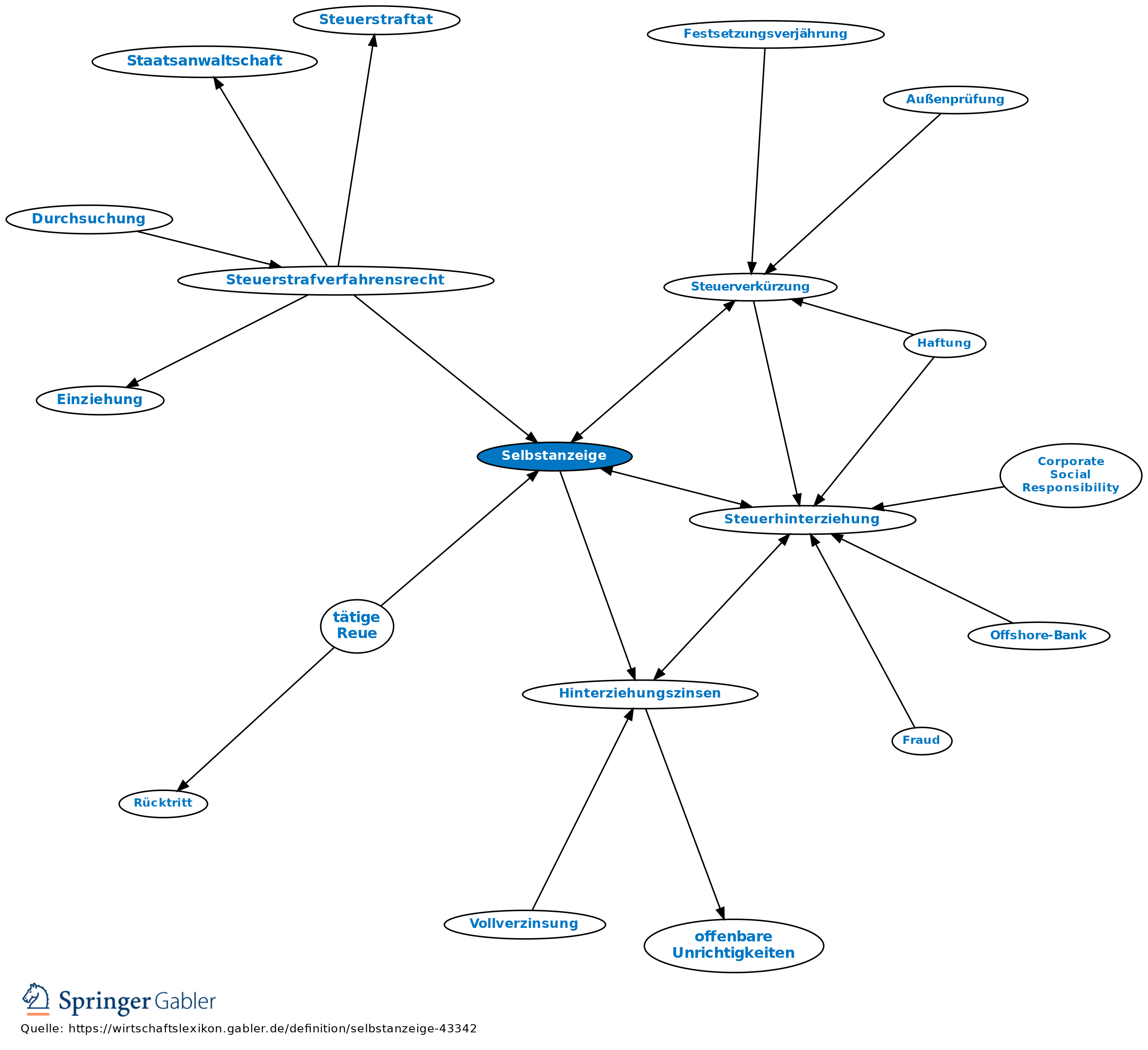

im Steuerstraf- und Steuerordnungswidrigkeitenrecht vorgesehene Möglichkeit, bei Steuerhinterziehung Straffreiheit und bei leichtfertiger Steuerverkürzung die Nichtfestsetzung einer Geldbuße zu erlangen (§§ 371, 378 III AO).

1. Voraussetzungen: a) Der Täter muss die unrichtigen oder unvollständigen Angaben bei der Steuerbehörde berichtigen oder ergänzen oder die unterlassenen Angaben nachholen.

b) Die Selbstanzeige muss erfolgen, bevor dem Täter oder seinem Vertreter die Einleitung eines Straf- oder Bußgeldverfahrens eröffnet worden ist, bei Steuerhinterziehung auch, bevor ein Prüfer der Finanzbehörde zur steuerlichen oder steuerstrafrechtlichen Prüfung erschienen ist.

c) Um Straffreiheit zu erhalten, darf der Täter bei der Selbstanzeige nicht wissen, dass die Tat im Zeitpunkt der Berichtigung, Ergänzung oder Nachholung ganz oder teilweise bereits entdeckt war und musste bei verständiger Würdigung der Sachlage auch nicht damit rechnen.

d) Sind Steuerverkürzungen bereits eingetreten oder Steuervorteile gewährt oder belassen, muss der Täter die festzusetzende geschuldete Summe innerhalb der ihm bestimmten Frist entrichten.

2. Folgen: Der Täter bleibt bei Steuerhinterziehung straffrei. Es werden jedoch Hinterziehungszinsen festgesetzt. Bei Steuerverkürzung wird von der Festsetzung einer Geldbuße abgesehen. Erstattet der Steuerpflichtige vor Ablauf der fünf- bzw. zehnjährigen Festsetzungsfrist (§ 169 II Satz 2 AO) eine Selbstanzeige, so endet diese nicht vor Ablauf eines Jahres nach Eingang der Anzeige bei der zuständigen Finanzbehörde (§ 171 IX AO).

{kind=link}

{kind=link}