Hinterziehungszinsen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

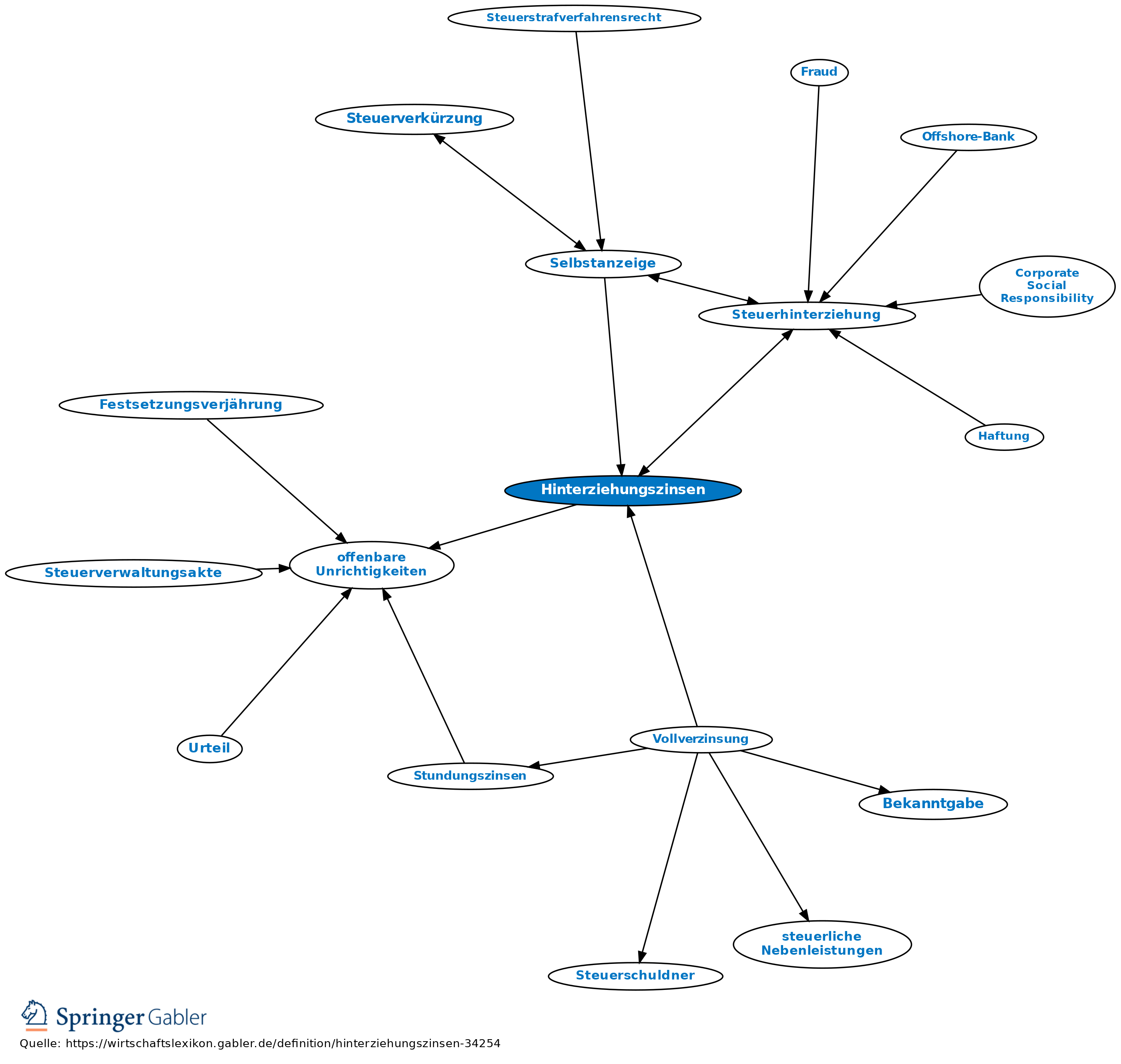

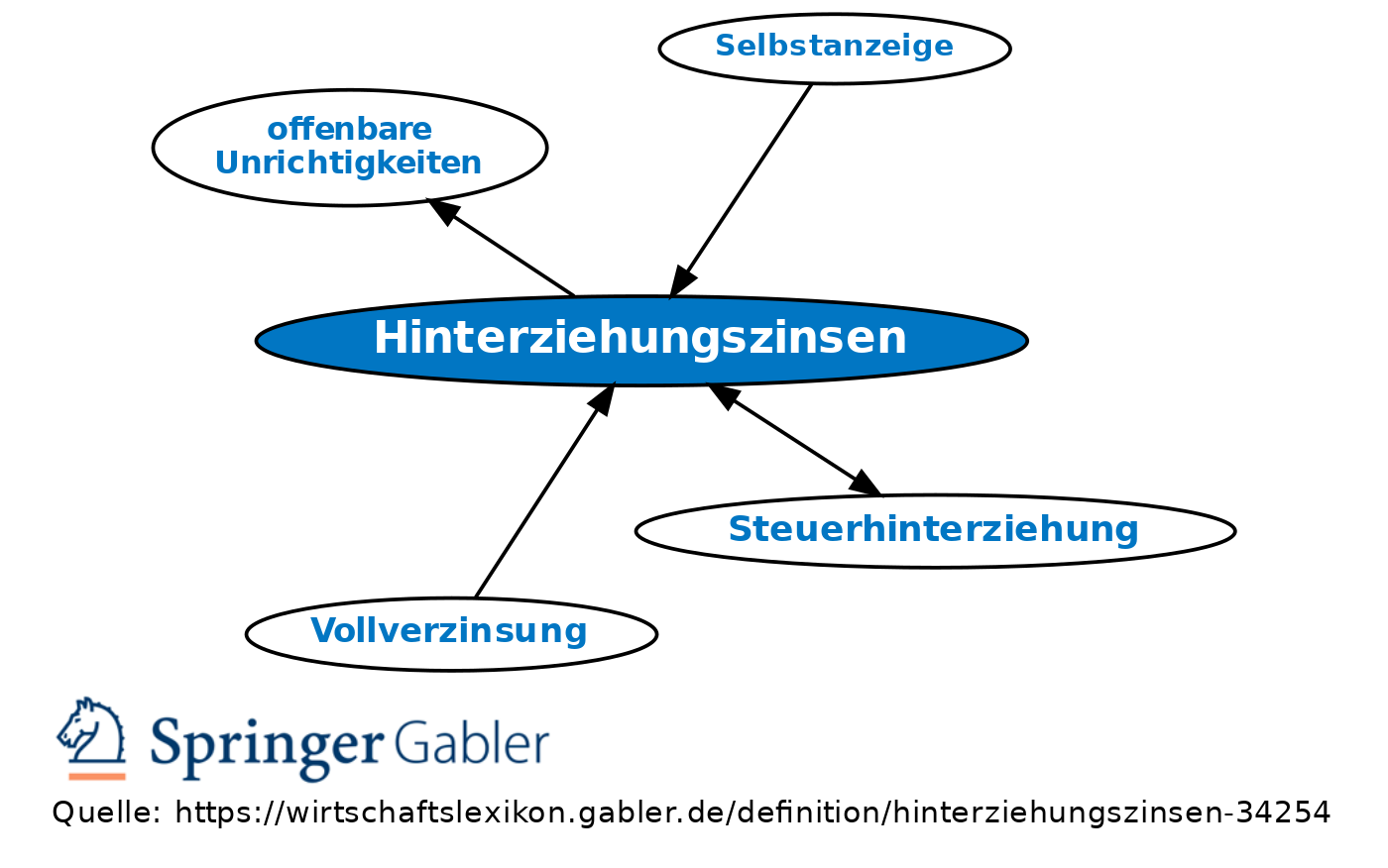

1. Tatbestand: Hinterzogene Steuerbeträge sind zu verzinsen (§ 235 AO). Die Zinspflicht tritt ein, wenn sowohl der objektive als auch der subjektive Tatbestand der Steuerhinterziehung erfüllt und die Tat vollendet ist. Sie besteht unabhängig von einem Steuerstrafverfahren und setzt v.a. keine Verurteilung wegen Steuerhinterziehung voraus. Hinterziehungszinsen fallen somit z.B. auch im Fall einer wirksam erstatteten Selbstanzeige an.

2. Bemessungsgrundlage: Zu verzinsen ist der hinterzogene Steuerbetrag. Das ist regelmäßig die Differenz zwischen der richtig festzusetzenden Steuerschuld und der Steuer, wie sie die Finanzbehörde ohne Kenntnis des der Steuerhinterziehung zugrunde liegenden Sachverhalts festgesetzt hat.

3. Zinsschuldner: Zinsschuldner ist derjenige, zu dessen Vorteil die Steuern hinterzogen worden sind. Unerheblich ist, ob er an der Steuerhinterziehung selbst beteiligt war.

4. Zinslauf: Der Zinslauf beginnt mit dem Eintritt der Verkürzung bzw. der Erlangung des Steuervorteils, d.h. sobald die Tat im strafrechtlichen Sinn vollendet ist. Er endet mit der Zahlung der hinterzogenen Steuer. Wird die Steuerfestsetzung danach geändert, aufgehoben oder wegen einer offenbaren Unrichtigkeit berichtigt, hat dies keinen Einfluss auf die Zinsfestsetzung.

5. Berechnungsgrundsätze: Die Zinsen betragen 0,5 Prozent für jeden vollen Monat des Zinslaufes; angefangene Monate bleiben außer Ansatz. Der zu verzinsende Betrag wird auf volle 50 Euro nach unten abgerundet (§ 238 AO). Eine Bagatellgrenze von zehn Euro ist zu beachten (§ 239 II AO).

6. Hinterziehungszinsen können im Rahmen der steuerlichen Gewinnermittlung nicht als Betriebsausgabe abzogen werden (§ 4 V Nr. 8a EStG).

{kind=link}

{kind=link}