Nachschau

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

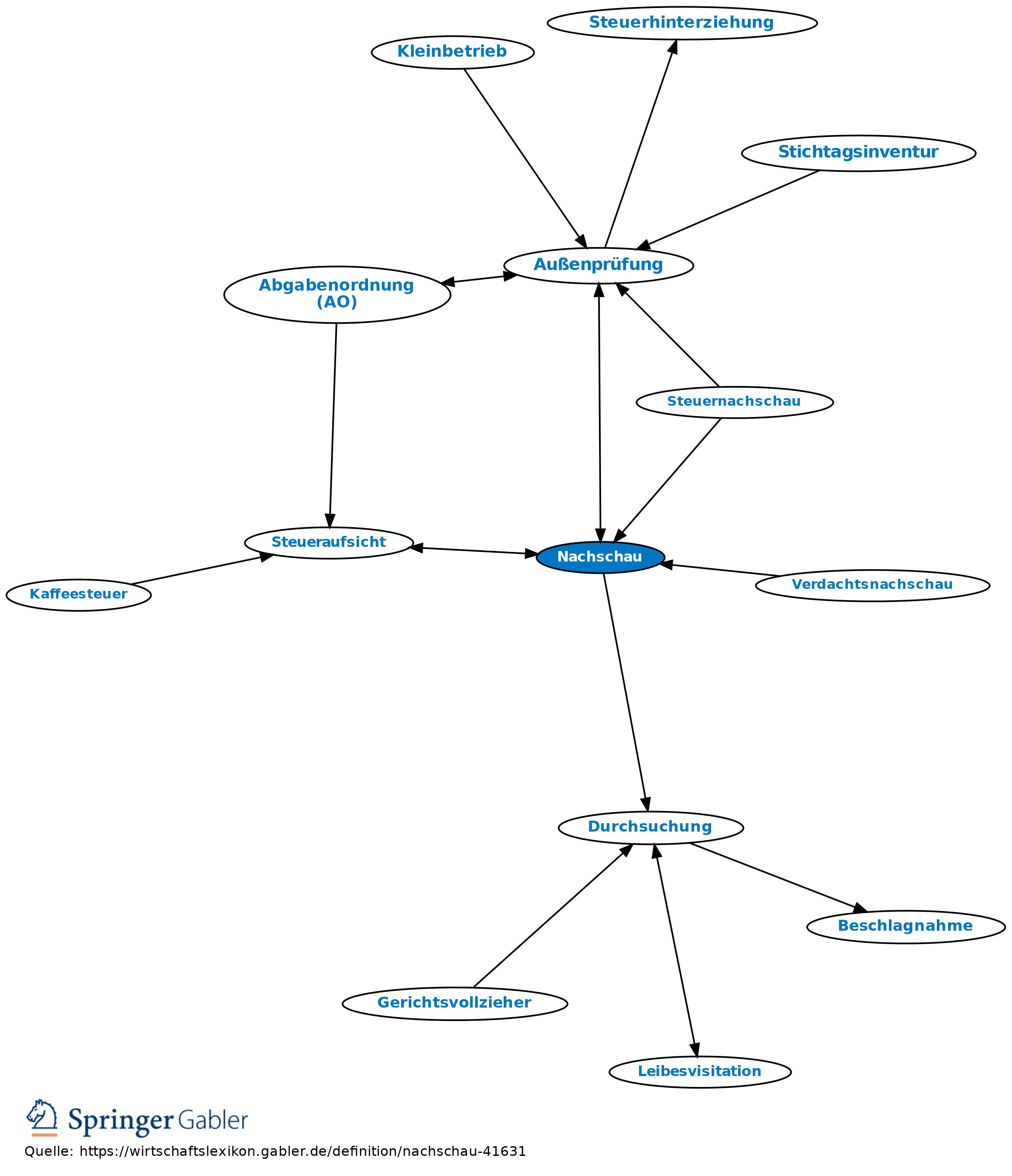

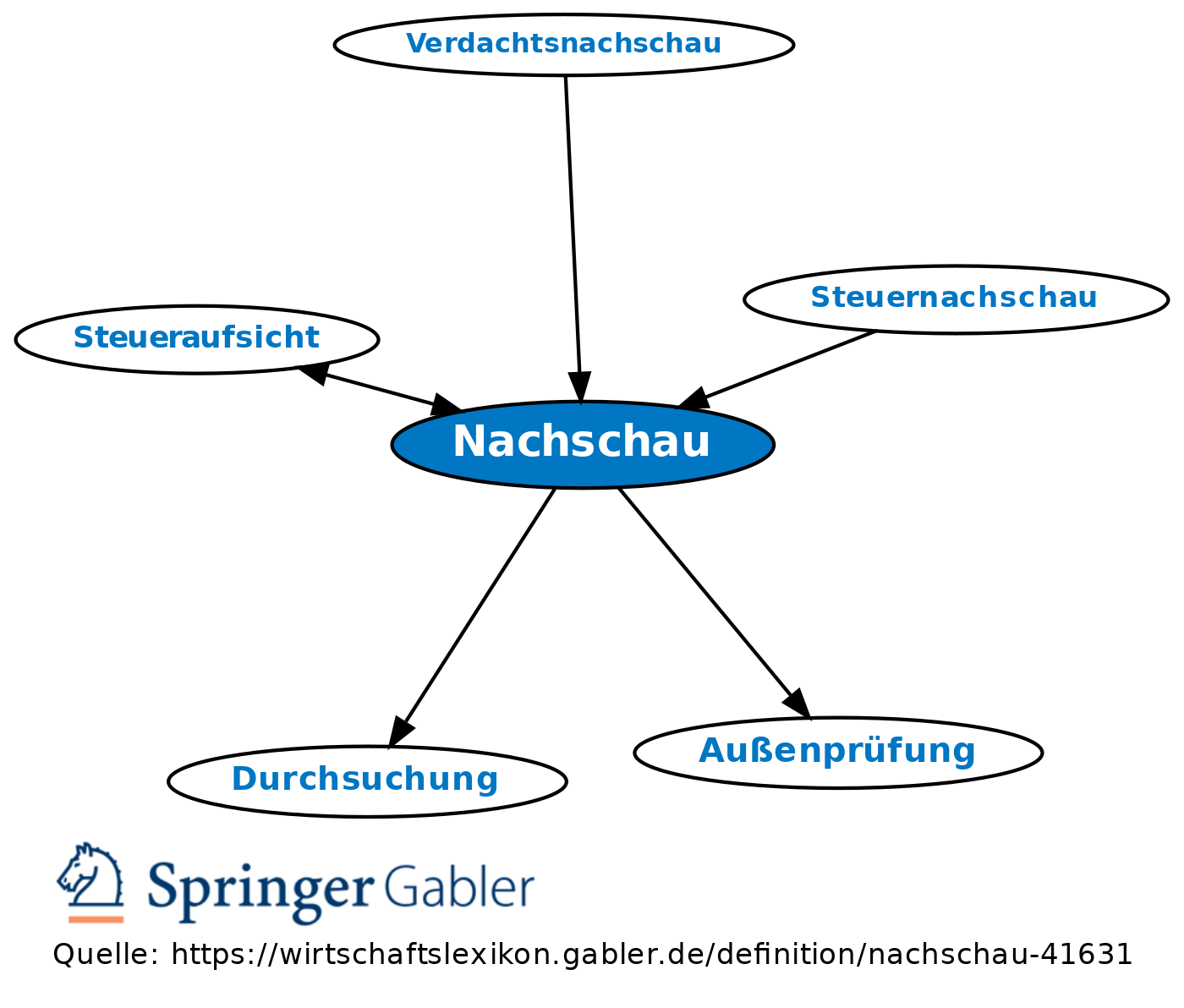

Verfahren im Rahmen der Steueraufsicht. Die von der Finanzbehörde mit der Steueraufsicht beauftragten Amtsträger sind berechtigt, auf Grundstücken, in Räumen und Fahrzeugen von Personen, die eine gewerbliche oder berufliche Tätigkeit selbstständig ausüben und denen ein der Steueraufsicht unterliegender Sachverhalt zuzurechnen ist, während der Geschäfts- und Arbeitszeit Prüfungen vorzunehmen und sonstige besteuerungserhebliche Feststellungen zu treffen (§ 210 I AO). Nachschau ist jederzeit zulässig, wenn der Verdacht besteht, dass Verstöße gegen Zoll- und Verbrauchsteuergesetze, v.a. dass sich in den betreffenden Räumen Schmuggelwaren oder nicht ordnungsgemäß versteuerte verbrauchsteuerpflichtige Waren befinden, aufgedeckt werden können; bei Gefahr im Verzug darf eine Durchsuchung von Wohn- und Geschäftsräumen ohne richterliche Anordnung erfolgen (§ 210 II AO). Übergang zur Außenprüfung ist möglich (§ 210 IV AO).

{kind=link}

{kind=link}