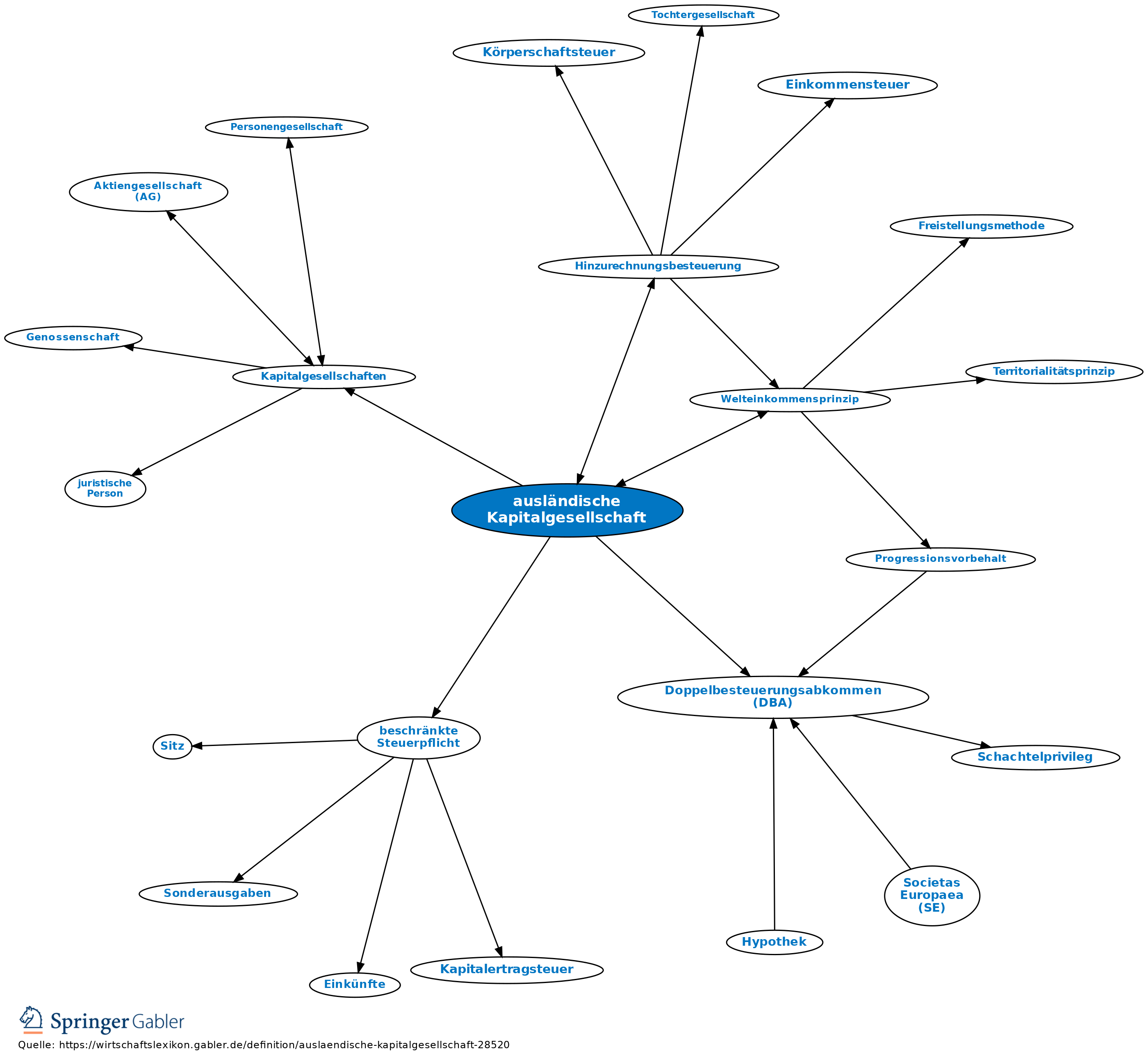

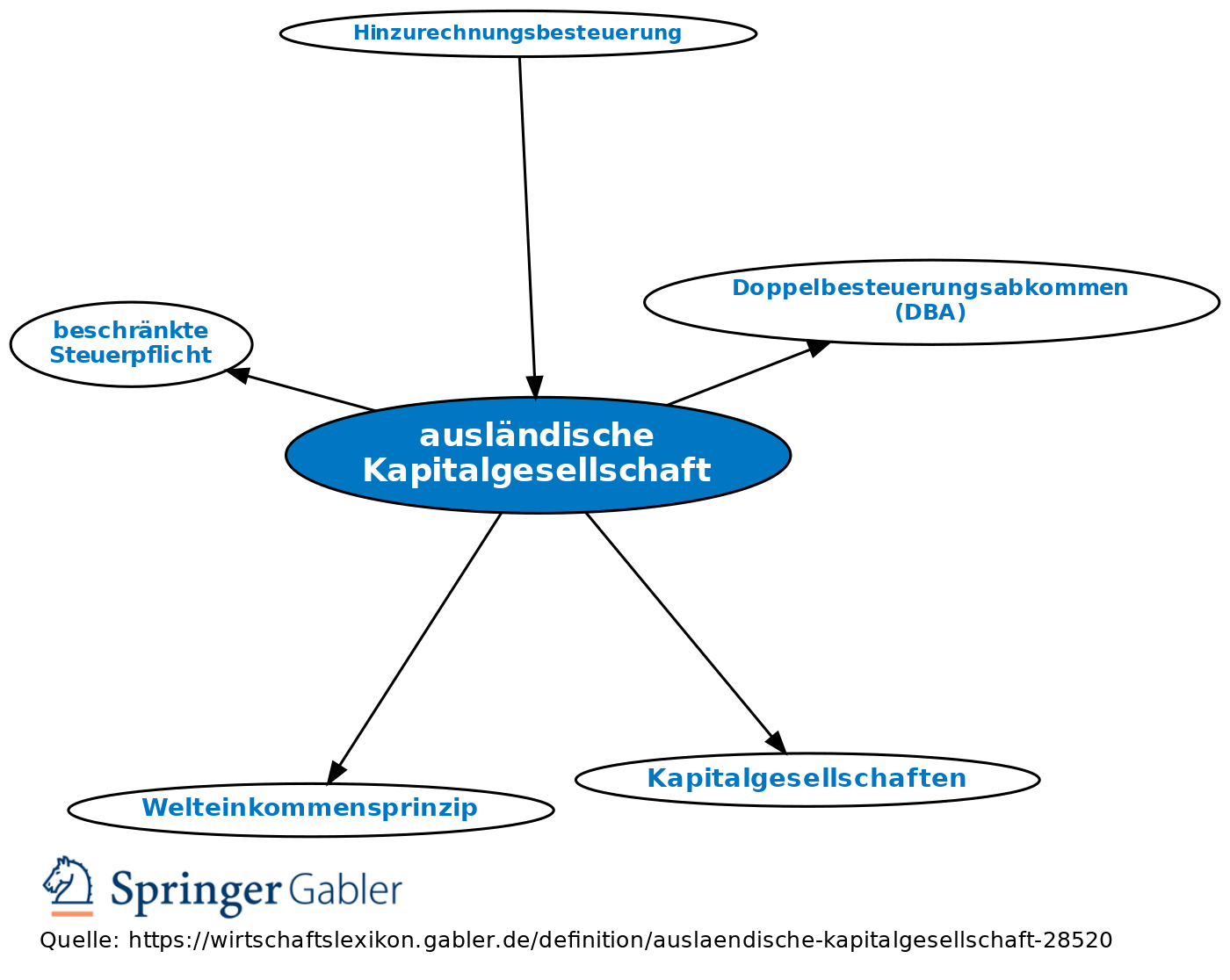

ausländische Kapitalgesellschaft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Eine Kapitalgesellschaft ist aus steuerlicher Sicht ausländisch, wenn sie weder Sitz noch Geschäftsleitung in Deutschland hat (beschränkte Steuerpflicht).

2. Die Qualifikation als Kapitalgesellschaft hängt aus der Sicht des dt. Steuerrechts davon ab, ob das ausländische Gebilde nach seinem Aufbau und den für sie geltenden Regelungen des ausländischen Gesellschaftsrechts im Inland eher einer Personengesellschaft oder einer Kapitalgesellschaft gleicht (Typenvergleich zwischen der ausländischen Rechtsform und ihren inländischen Parallelen). Gesellschaften eines anderen EU- oder EWR-Staates, denen ihr Gründungsstaat die Rechte einer juristischen Personen zuerkannt hat, müssen in Deutschland als steuerrechtlich selbstständige Gebilde (d.h. als Kapitalgesellschaft oder eigenes körperschaftsteuerpflichtiges Gebilde) anerkannt werden, wenn dies nach dem Typenvergleich nicht zwingend wäre.

3. Steuerpflicht der ausländischen Kapitalgesellschaften in Deutschland: Eine ausländische Kapitalgesellschaft selbst ist in Deutschland nur mit Einkünften aus dt. Quellen steuerpflichtig (§ 49 EStG, § 8 I KStG) im Rahmen der beschränkten Steuerpflicht (§ 2 Nr. 1 KStG). Dieselben Einkünfte der ausländischen Kapitalgesellschaft werden i.d.R. auch im Heimatstaat der ausländischen Kapitalgesellschaft einem Steueranspruch unterliegen (Welteinkommensprinzip); zur Vermeidung einer Doppelbesteuerung gelten entsprechende Doppelbesteuerungsabkommen (DBA).

4. Steuerpflicht der Gesellschafter einer ausländischen Kapitalgesellschaft in Deutschland: Ist ein Deutscher (Steuerinländer) an einer ausländischen Kapitalgesellschaft beteiligt, so unterliegt er mit den Dividenden dieser ausländischen Kapitalgesellschaft der dt. Einkommensteuer. Eine eventuelle ausländische Quellensteuer auf die Dividende der ausländischen Kapitalgesellschaft wird auf die dt. Einkommensteuer des Gesellschafters angerechnet (§ 34c EStG), maximal in der Höhe, in der die dt. Einkommensteuer anteilig auf diese Dividende entfällt.

5. Bekämpfung von Steuersparmodellen durch die Hinzurechnungsbesteuerung für Einkünfte von ausländischen Kapitalgesellschaften.

Vgl. auch ausländische Tochtergesellschaft.

{kind=link}

{kind=link}