Steuerabzug

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

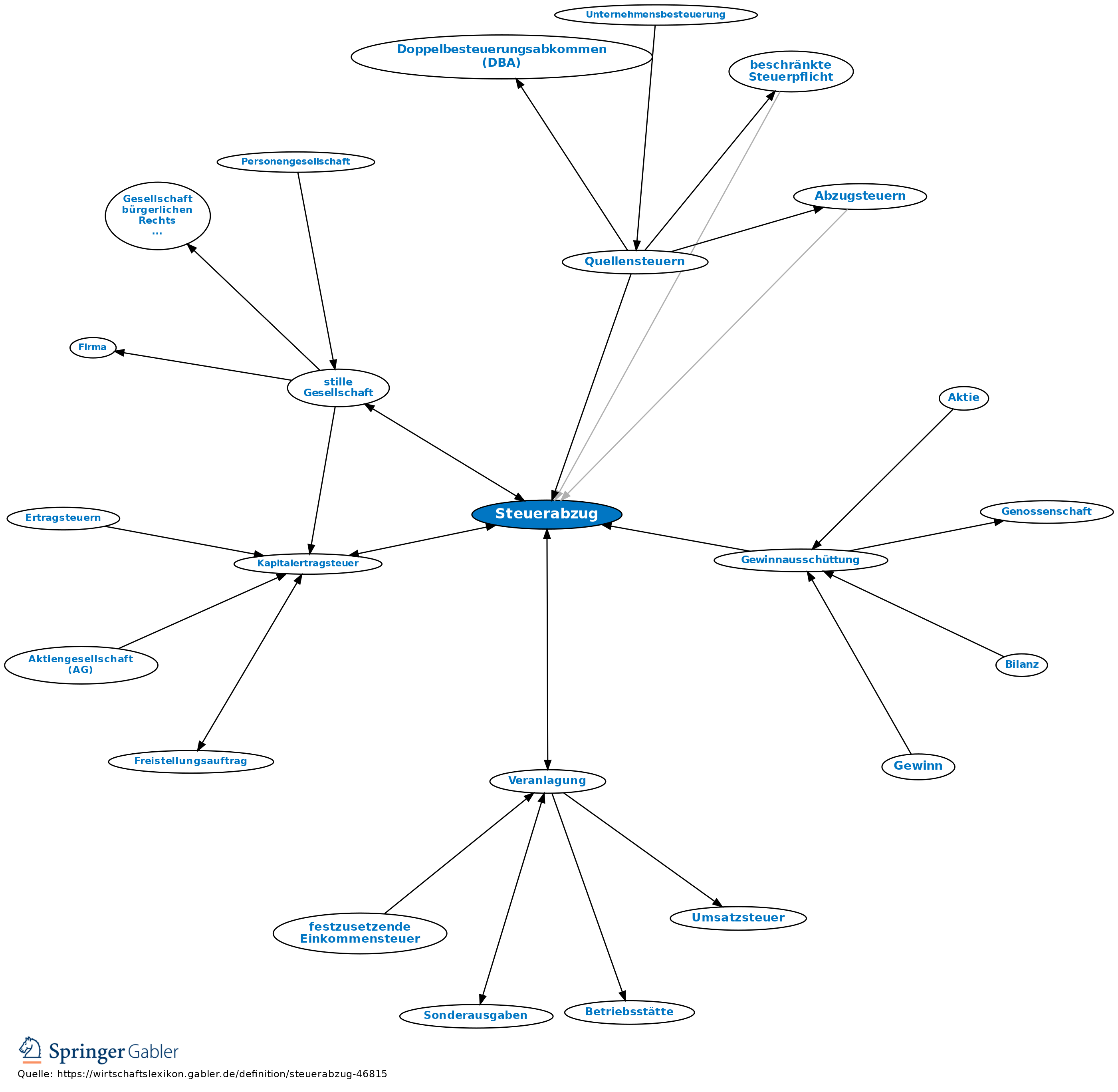

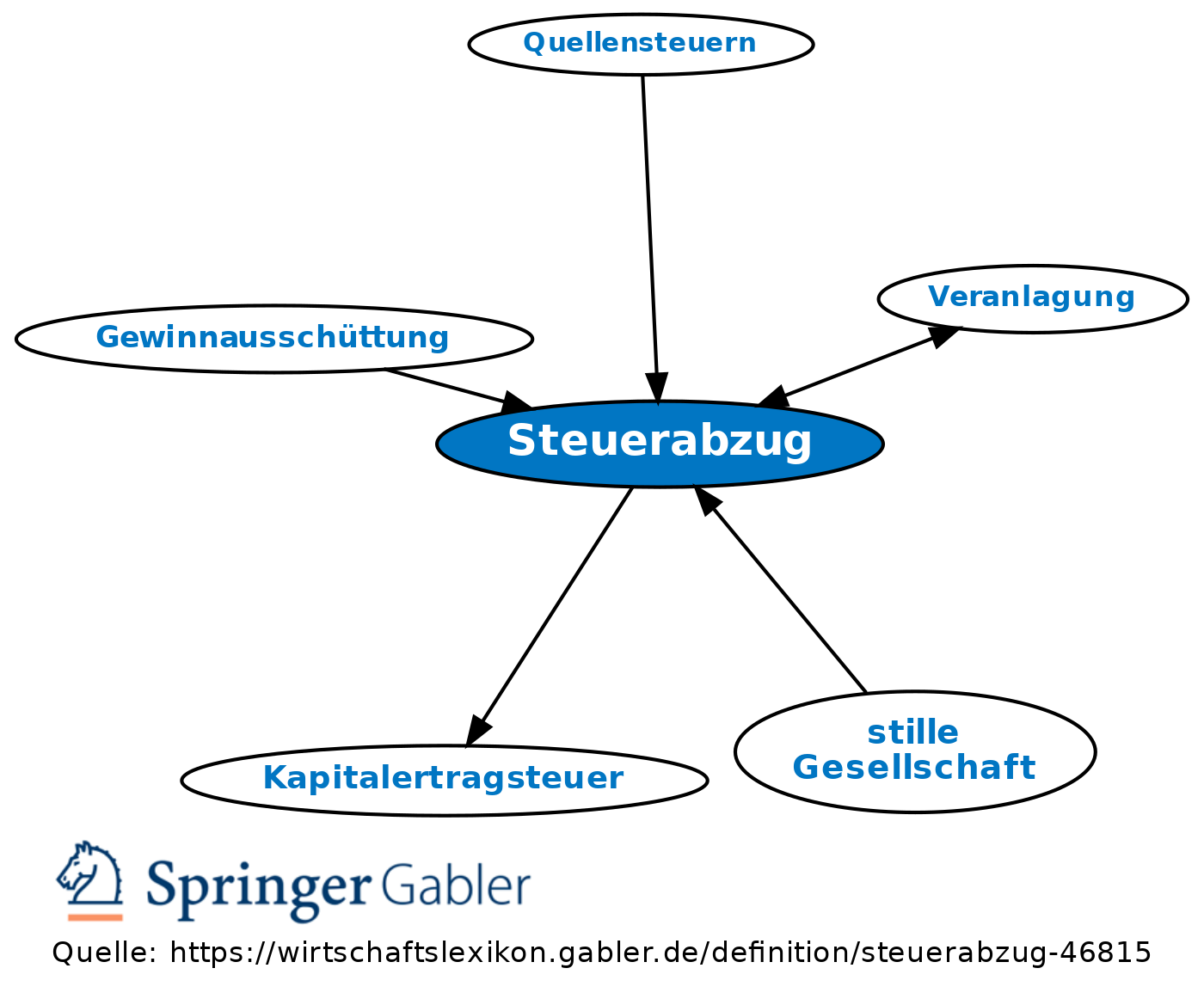

Quellenabzug; bes. Erhebungsform der Abzugsteuern. Der Steuerabzug ist die steuertechnische Durchsetzung des Quellenprinzips. Die Einkommensteuer ist grundsätzlich eine Veranlagungssteuer. In gewissen Fällen wird statt der Veranlagung jedoch ein Steuerabzug an der Quelle durchgeführt und zwar bei der Lohnsteuer durch den Arbeitgeber, bei der Kapitalertragsteuer durch den Schuldner, bei der Bauabzugssteuer durch den Auftraggeber sowie in bestimmten Fällen der beschränkten Steuerpflicht. Mit der Unternehmensteuerreform 2008 wurde zum 1.1.2009 eine sog. Abgeltungsteuer für bestimmte Einkünfte aus Kapitalvermögen eingeführt. Der Steuersatz beträgt einheitlich 25 Prozent. Mit der Einführung der Abgeltungsteuer sind die im Ausland gezahlten Steuern maximal in Höhe von 25 Prozent auf die inländische Einkommensteuer anrechenbar (§ 32d V EStG). Die bisher länderbezogene Anrechnung (per country limitation) kommt in diesen Fällen nicht mehr zu Anwendung.

{kind=link}

{kind=link}