aktive Tätigkeit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

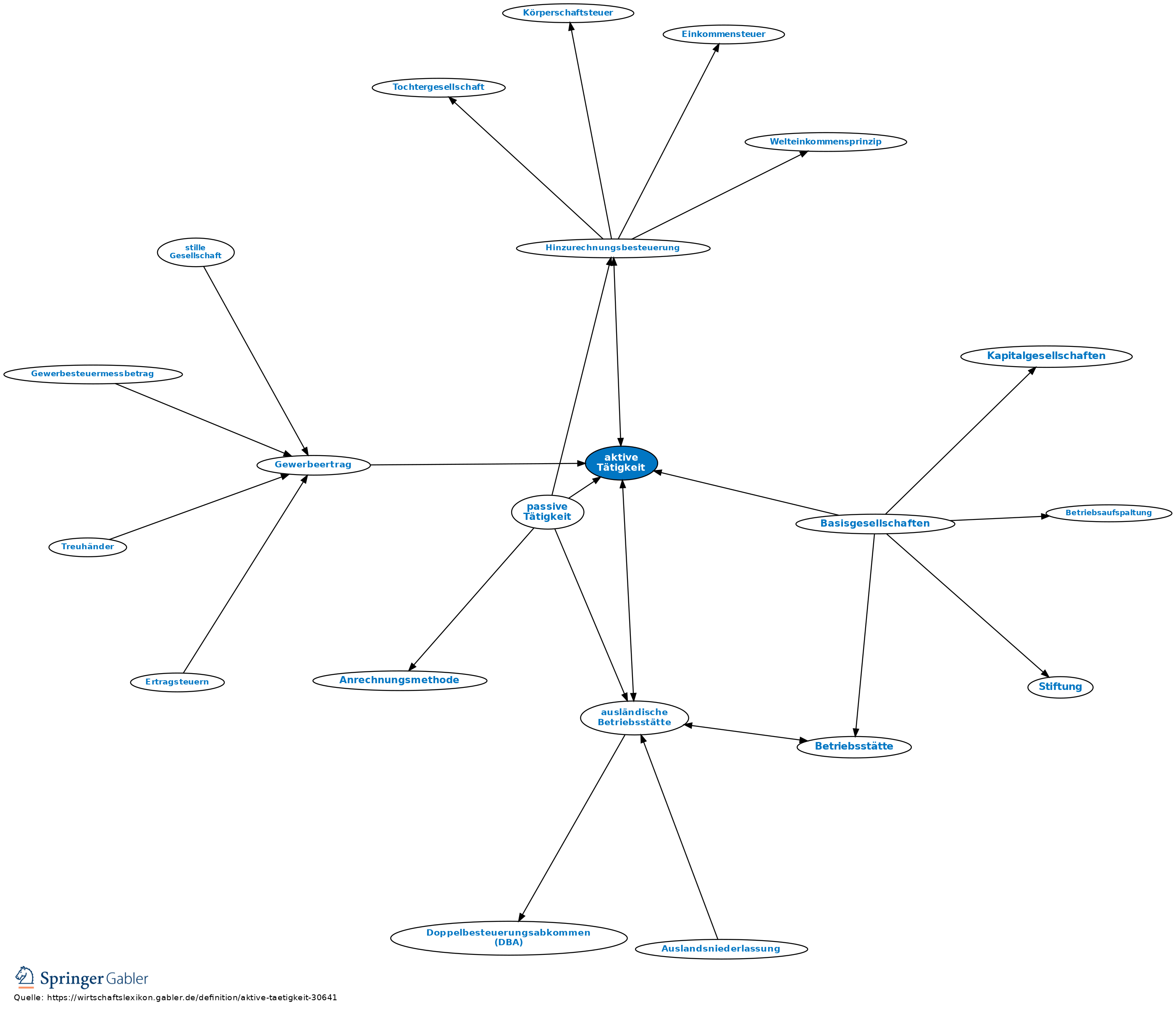

1. Begriff: im Außensteuerrecht übliche Bezeichnung für bestimmte Tätigkeiten ausländischer Tochtergesellschaften und ausländischer Betriebsstätten. Im Gegensatz zu Tätigkeiten, bei denen eine Verlagerung ins Ausland aus rein steuerlichen Gründen erfolgen könnte (passive Tätigkeiten), erfolgen bei aktiver Tätigkeit am Standort auch echte wirtschaftliche Aktivitäten (d.h. es liegen reale Tätigkeiten, nicht nur die Ausübung von Rechten oder Überlassung von Vermögenswerten zugrunde).

2. Bedeutung: Wird von einem inländischen Steuerpflichtigen im Ausland eine aktive Tätigkeit ausgeübt, so kann zur Vermeidung der Doppelbesteuerung grundsätzlich die Freistellungsmethode für Gewinne aus der ausländischen Betriebsstätte angewendet werden. Dies gilt auch, wenn es sich um ein Niedrigsteuerland handelt. Voraussetzung ist allerdings, dass die Freistellungsmethode dann von der Bundesrepublik auch mit dem entsprechenden Land in einem Doppelbesteuerungsabkommen tatsächlich vereinbart wurde. Auch bei der Gründung einer ausländischen Tochterkapitalgesellschaft durch einen Steuerinländer ist auf eine Hinzurechnungsbesteuerung zu verzichten, wenn diese Gesellschaft fast nur aktive Tätigkeiten ausführt.

Für Fälle der passiven Vornahme der passiven Tätigkeit im Ausland wird vorzugsweise - bei direkter Betätigung über eine Betriebsstätte - die Anrechnungsmethode oder - bei indirekter Tätigkeit über eine ausländische Tochtergesellschaft - die Hinzurechnungsbesteuerung vorgesehen.

3. Die Abgrenzung zwischen aktiver Tätigkeit und passiven Tätigkeiten ist in verschiedenen Rechtsnormen von Bedeutung, in den Details jedoch nicht einheitlich geregelt. Strengste und z.T. in Doppelbesteuerungsabkommen (DBA) am häufigsten übernommene Abgrenzung in § 8 I AStG:

a) Danach sind alle Tätigkeiten passiv, die nicht ausdrücklich als aktiv anerkannt werden. Als aktive Tätigkeit anerkannt sind grundsätzlich uneingeschränkt anerkannt Land- und Forstwirtschaft, Produktion, Bearbeitung oder Verarbeitung von Sachen, Erzeugung von Energie, Aufsuchen und Gewinnung von Bodenschätzen sowie der Betrieb von Kreditinstituten und Versicherungsunternehmen, die für ihre Geschäfte einen in kaufmännischer Weise eingerichteten Betrieb unterhalten.

b) Nur unter erheblichen Einschränkungen als aktive Tätigkeit eingestuft sind dagegen Handelstätigkeit, Erbringung von Dienstleistung, Vermietung und Verpachtung, Aufnahme und darlehensweise Vergabe von Kapital, Gewinnausschüttungen von Kapitalgesellschaften, Veräußerung eines Anteils an einer anderen Gesellschaft sowie aus deren Auflösung oder der Herabsetzung ihres Kapitals, Umwandlungen.

4. Problematik: Im Zeitalter der Globalisierung lassen sich auch die einzelne Teilschritte der Produktion oder Dienstleistung so zergliedern und auf einzelne Länder aufteilen, dass es denkbar erscheint, dass zumindest einzelne Produktionsschritte letztlich doch nur aus steuerlichen Gründen einem bestimmten Standort zugewiesen werden. Das zeigt, dass die ursprüngliche Idee, dass ein Staat bei aktiven Tätigkeiten keine steuerlich motivierten Gestaltungen fürchten muss und daher seine Gesetzgebung großzügiger gestalten kann, nicht mehr durchgängig zutrifft.

{kind=link}

{kind=link}