Dividendenstripping

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

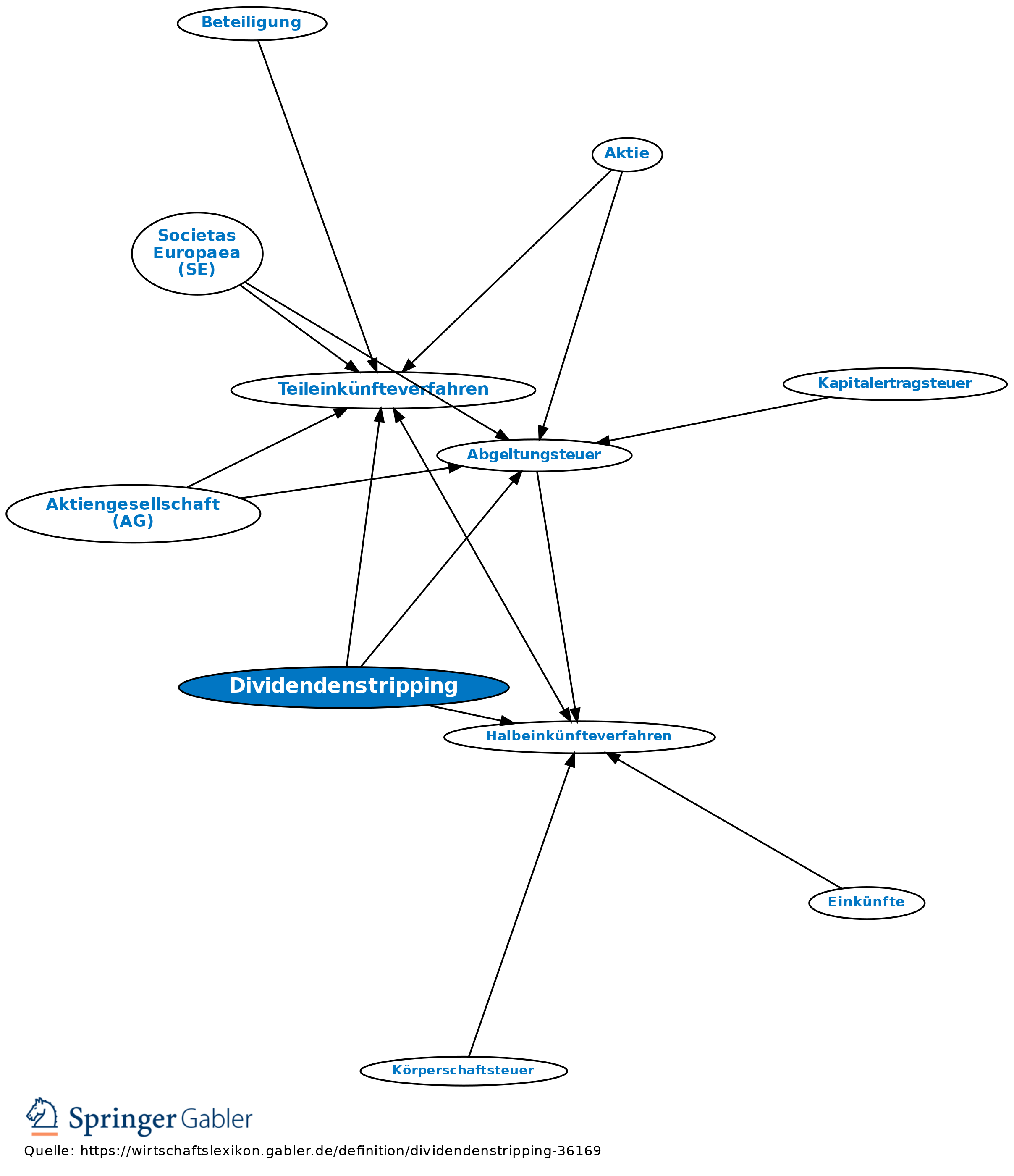

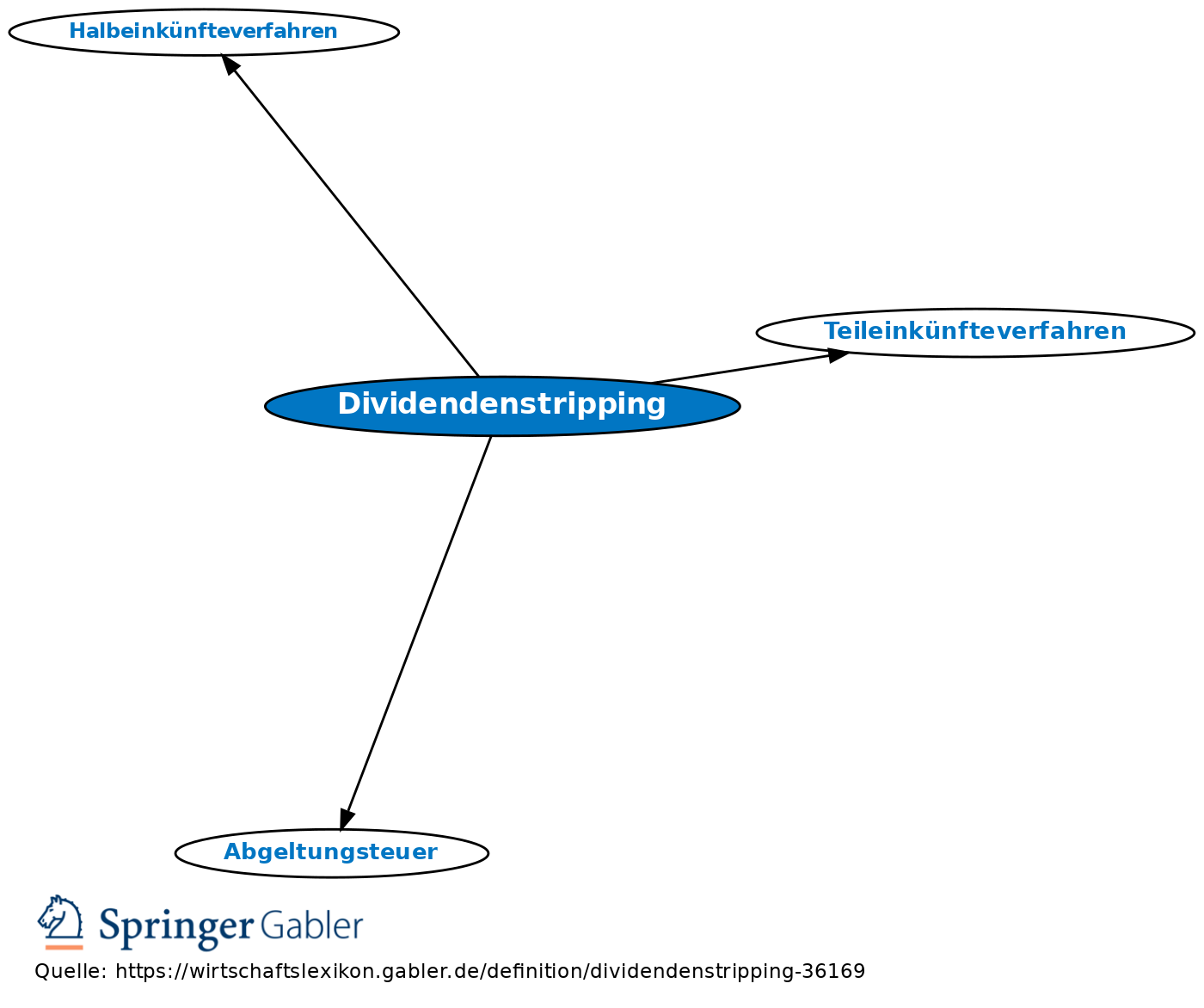

Dividendenstripping ist eine Anlagestrategie unter Ausnutzung der steuerlich unterschiedlichen Behandlung von inländischen und ausländischen Aktionären. Durch die Einführung des Halbeinkünfteverfahrens im Rahmen des körperschaftsteuerlichen Anrechnungsverfahrens (2001) sollte dieses Verfahren abgewendet werden. Ab dem Veranlagungszeitraum 2009 tritt an die Stelle des Halbeinkünfteverfahrens das Teileinkünfteverfahren, welches im Rahmen der Unternehmensteuerreform 2008 eingeführt wurde und auf Beteiligungen im Betriebsvermögen und auf wesentliche Beteiligungen im Privatvermögen anzuwenden ist. Alle übrigen Beteiligungen im Privatvermögen unterliegen neuerdings der Abgeltungsteuer.

{kind=link}

{kind=link}