Mahlzeiten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

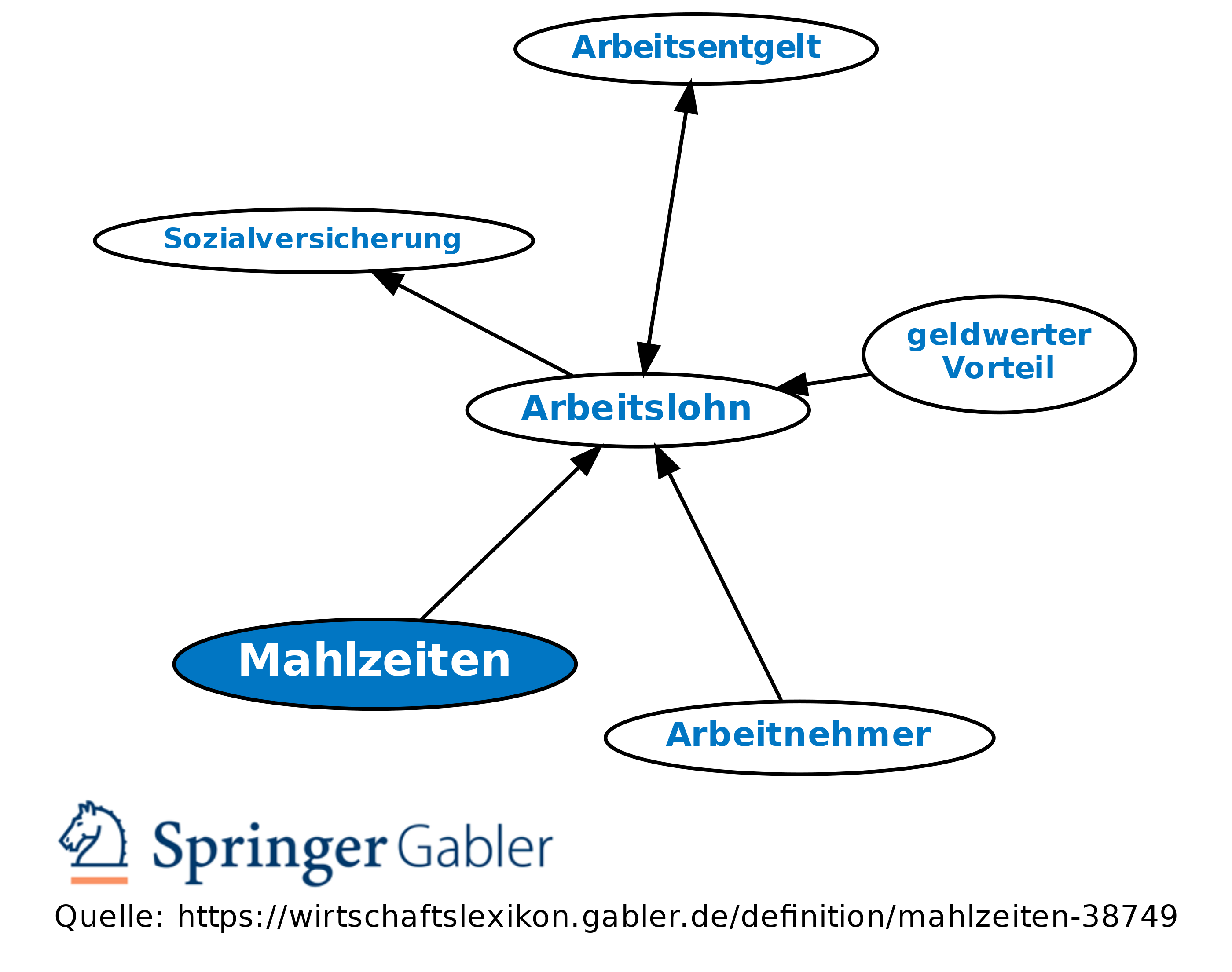

Behandlung im Lohnsteuerrecht: Mahlzeiten, die ein Arbeitgeber seinen Arbeitnehmern gewährt, gehören als geldwerter Vorteil zum steuerpflichtigen Arbeitslohn, wenn sie unentgeltlich oder verbilligt abgegeben werden, etwa in Form von Barzuschüssen zur Verbilligung von Mahlzeiten oder von Essensmarken, die zur Einnahme von Mahlzeiten innerhalb oder außerhalb des Betriebes berechtigen. Zuwendungen des Arbeitgebers dieser Art und solche, die nicht dem Arbeitnehmer, sondern einer Kantine oder Gaststätte gezahlt werden, werden grundsätzlich der Lohnsteuer unterworfen. Zur Ermittlung des Vorteils ist vom entsprechenden Sachbezugswert (§ 8 II 2 EStG; Sozialversicherungsentgeltverordnung) der Mahlzeiten auszugehen; von diesem Wert ist die Zahlung des Arbeitnehmers abzuziehen. Für die Ausgabe von Essensmarken gelten vonseiten der Finanzverwaltung bes. Regeln, wie der dem Arbeitnehmer dadurch zugewendete geldwerte Vorteil bewertet werden soll (R 8.1 LStR 2015).

{kind=link}

{kind=link}