Zitierfähige Version

- Revision von Unternehmensplanung vom 14.02.2018 - 17:28

- Revision von Unternehmensplanung vom 27.09.2010 - 09:44

- Revision von Unternehmensplanung vom 11.02.2010 - 14:23

- Revision von Unternehmensplanung vom 25.11.2009 - 14:32

- Revision von Unternehmensplanung vom 19.10.2009 - 10:45

- Revision von Unternehmensplanung vom 25.08.2009 - 15:35

- Revision von Unternehmensplanung vom 27.07.2009 - 17:16

- Revision von Unternehmensplanung vom 05.06.2009 - 13:20

Unternehmensplanung

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

von Professor Dr. Günter Müller-Stewens

I. Begriff:

Man kann folgende Begriffsauffassungen unterscheiden:

Ergebnisorientierter Planungsbegriff: Planung ist die Produktion von Plänen, d.h. vereinfachter, symbolischer Modelle zukünftiger realer Systeme. Mit diesen Plänen soll ein Commitment geschaffen werden, innerhalb einer angegebenen Zeit bestimmte Systemzustände zu erreichen. –Prozessorientierter Planungsbegriff: Planung ist eine Phase im „Ongoing Process” der Problemhandhabung von Unternehmen, die v.a. mit Entwurf, Bewertung und Auswahl von Zielprojektionen und Maßnahmen in Zusammenhang steht. Dabei wird auch die Planungsphase selbst als ein komplexer Entscheidungsprozess, bestehend aus Exploration, Analyse, Planung und Steuerung, interpretiert.

Institutioneller Planungsbegriff: Planung stellt ein organisatorisches Subsystem (Managementsystem) dar, das bestimmte Funktionen für die Unternehmung erfüllt.

II. Merkmale und Funktionen:

Die Ausübung einer Planungstätigkeit kann über folgende Merkmale charakterisiert werden: Wahrnehmung einer Führungsaufgabe; Versuch zur Rationalisierung und Formalisierung dieser Führungsaufgabe über den mit dem Managementsystem verbundenen Prozess; weist eine enge Beziehung zur Zukunftsforschung auf, da Pläne immer auf Annahmen zu möglichen zukünftigen Entwicklungen aufbauen. Mit der Ausübung einer Unternehmensplanung sind verschiedene Funktionen verbunden: Absorption von Unsicherheit und Komplexitätsreduktion, Vermittlung von Orientierung und Ausrichtung, Aufsetzpunkt für Lernprozesse über Planabweichungen bzw. veränderte Annahmen, Leistungsmotivation, Kreativitätsförderung, Koordination, Umweltanpassung etc. Als komplementär zum Planungsbegriff wird der Kontrollbegriff betrachtet (Kontrolle, Controlling), was auch in den das Management unterstützenden Planungs- und Kontrollsystemen der Führungsorganisation zum Ausdruck kommt. Vgl. hierzu auch internationale Unternehmensplanung.

III. Planungsebenen:

Als Planungsebenen lassen sich unternehmenspolitische Rahmenplanung, strategische und operative Planung differenzieren; häufig wird als vierte Ebene die taktische Planung ergänzend angeführt.

Unternehmenspolitische Rahmenplanung: Es geht hier primär um die Definition des Zwecks des Unternehmens und seiner grundsätzlich als Ganzes gegenüber den Anspruchsgruppen (Kunden, Investoren, Mitarbeiter etc.) verfolgten Ziele und Vision, die allgemeinen Grundsätze der Unternehmenspolitik, die Grundsätze der Mitarbeiterführung, die gemeinsam geteilten Werte etc. Diese normativen Festlegungen werden häufig in einem Unternehmensleitbild (oder einem „Mission Statement”) explizit gemacht.

Strategische Planung (als Teilaufgabe eines strategischen Managements) bezieht sich auf den Aufbau, die Pflege, die Kombination und den Rückzug von Erfolgspotenzialen, die das langfristige Überleben bzw. den Fortschritt der Unternehmung sichern sollen. Ziel ist die Realisierung nachhaltiger Wettbewerbsvorteile im Einklang mit Umwelt und Gesellschaft auf Ebene der Geschäfte und des Gesamtunternehmens.

Operative Planung basiert auf den Vorgaben aus der strategischen Planung, bricht diese nun aber in zeitliche Perioden (z.B. Jahresplanung) und ausführende Einheiten auf. Auf ihr basiert eine Budgetierung und Finanzplanung.

Abgrenzungskriterien können sein:

(1) Umfang des geplanten Wandels: Bei der Rahmenplanung geht es um die geplante Evolution der gesamten Unternehmung, also auch um die Exploration neuer Geschäfte. Die operative Planung ist mehr auf den inkrementalen Wandel einzelner Planungsfelder und die Exploitation bestehender Potenziale gerichtet. Die strategische Planung erfüllt unter diesem Aspekt eine Art „Brückenfunktion”.

(2) Zeithorizonte: Die Bezugszeit eines Planes gibt an, inwieweit sich die Beschreibungen des angestrebten realen Systems in die Zukunft erstrecken (Planungshorizont). Rahmen- und strategische Planung haben - je nach Branche - tendenziell langfristigen (5 bis 30 Jahre), operative Planung kurz- bis mittelfristigen Charakter. Die zeitliche Geltungsdauer (Planungsperiode) unterscheidet sich ebenso: Bei der operativen Planung sind die Abstände von Planungsrunde zu Planungsrunde geringer als bei den anderen Planungen. Es besteht allerdings eine starke Abhängigkeit vom Grad der Institutionalisierung der verschiedenen Planungssysteme.

(3)Umfeldorientierung: Bei Rahmen- und strategischer Planung haben externe, umfeldorientierte Informationen ein wesentlich höheres Gewicht als bei operativer Planung, bei der unternehmensinterne Informationen überwiegen.

(4) Kontexte und Denkhaltungen: Bes. zwischen strategischer und operativer Planung bestehen weit reichende Unterschiede in den von den beteiligten Führungskräften verwendeten Kategoriensystemen. Die strategische Planung beinhaltet ein Denken in Erfolgspotenzialen; eine abstrakt-analytische, aber auch ganzheitlich-intuitive Sichtweise überwiegt. Die operative Planung ist dagegen durch ein Denken in den klassischen Erfolgsgrößen (Gewinn, Ertrag, Liquidität etc.) geprägt, das die kurzfristige Effizienz in den Mittelpunkt stellt; eine analytisch-praktische Sichtweise mit hohem Detailwissen überwiegt.

Die Unterschiedlichkeit der Kontexte und Denkhaltungen in den verschiedenen Planungssystemen stellt eines der zentralen Probleme der Planungspraxis dar: Die operativen Pläne lassen sich nicht einfach aus den strategischen Plänen ableiten, eine „Übersetzung” ist erforderlich. Gerade daran aber scheitert die Praxis oftmals: Das Resultat sind strategische Pläne, die mit viel Aufwand erstellt, aber niemals in das operative Tagesgeschäft umgesetzt werden.

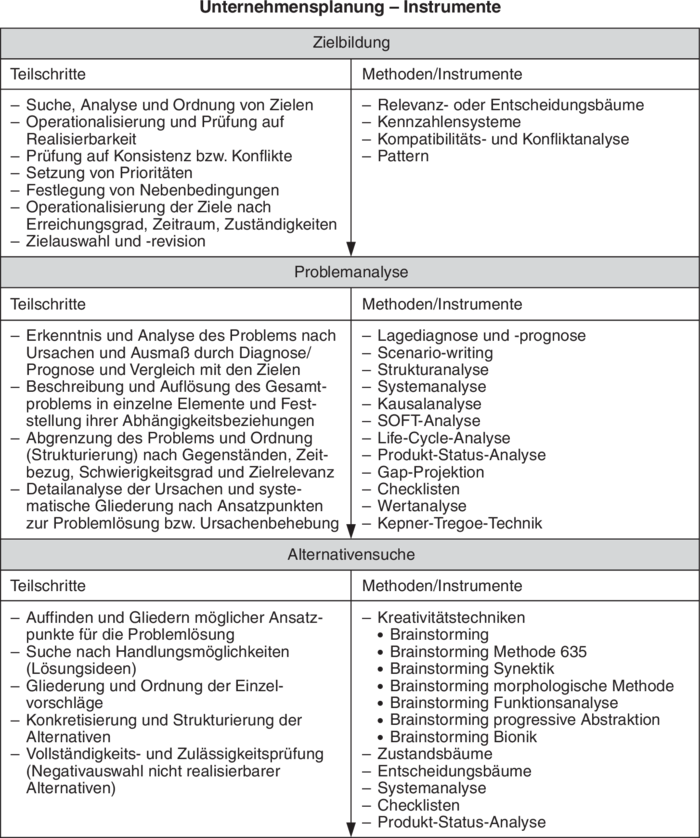

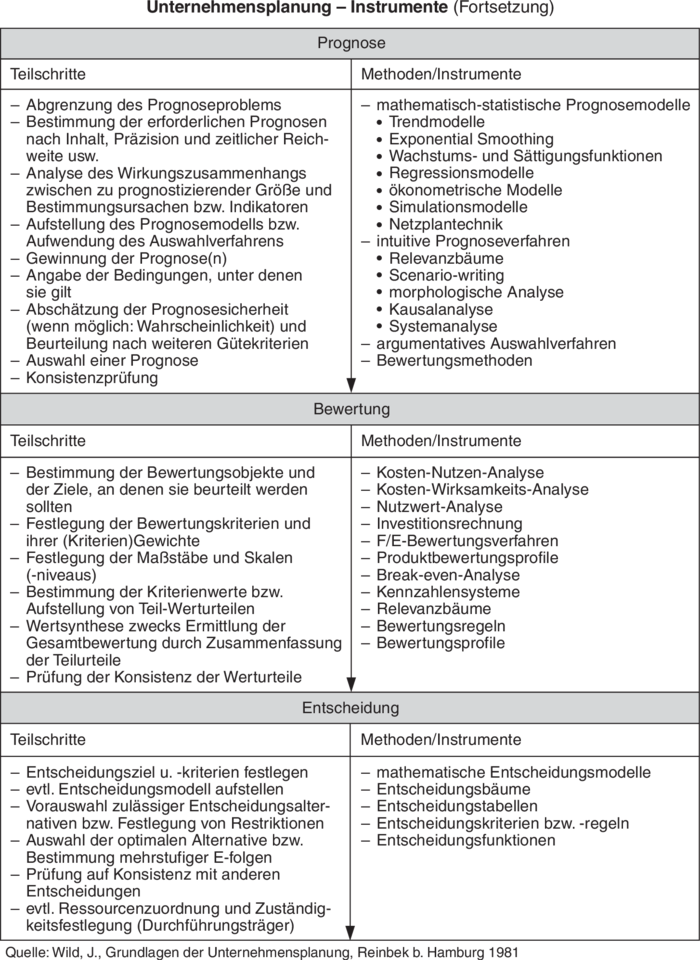

IV. Planungsprozess, -phasen und –instrumente:

Unter dem zeitlichen Aspekt kann zwischen dem Planungsprozess (Willensbildung) und Entscheidungsprozess (Willensdurchsetzung) unterschieden werden. Beide können in mehrere (iterierende) Phasen aufgeteilt werden. Mögliche Planungsphasen sind Zielbildung, Umfeldanalyse und -prognose, Optionensuche und -bewertung sowie Optionenselektion und Entscheidung; in einer erweiterten Fassung kann auch noch eine Durchsetzungs-, Realisations- und Abweichungsanalysephase hinzugerechnet werden. Die Planung kann in jeder Phase durch eine Vielzahl von Planungsinstrumenten unterstützt werden. Sie reichen von einfachen Methoden der Visualisierung (z.B. Metaplan-Technik, Metaplanung) über relativ unstrukturierte Kreativitätstechniken (Brainstorming, Synektik, morphologische Methoden etc.) bis zu systematischen Analyse- und Bewertungsmethoden (Branchenanalysen, Stärken-Schwächen-Analysen, Szenario-Analysen, Investitionsrechnungsverfahren, Nutzwertanalyse, Portfolio-Analysen etc.). Auch eine computergestützte Unternehmensplanung ist möglich, wobei dies i.A. nur im Bereich der operativen Planung der Fall ist. Dazu gehören die quantitativen und qualitativen Verfahren der Unsicherheitshandhabung (z.B. Sensitivitätsanalyse).

Vgl. Abbildung „Unternehmensplanung

Instrumente”.

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon