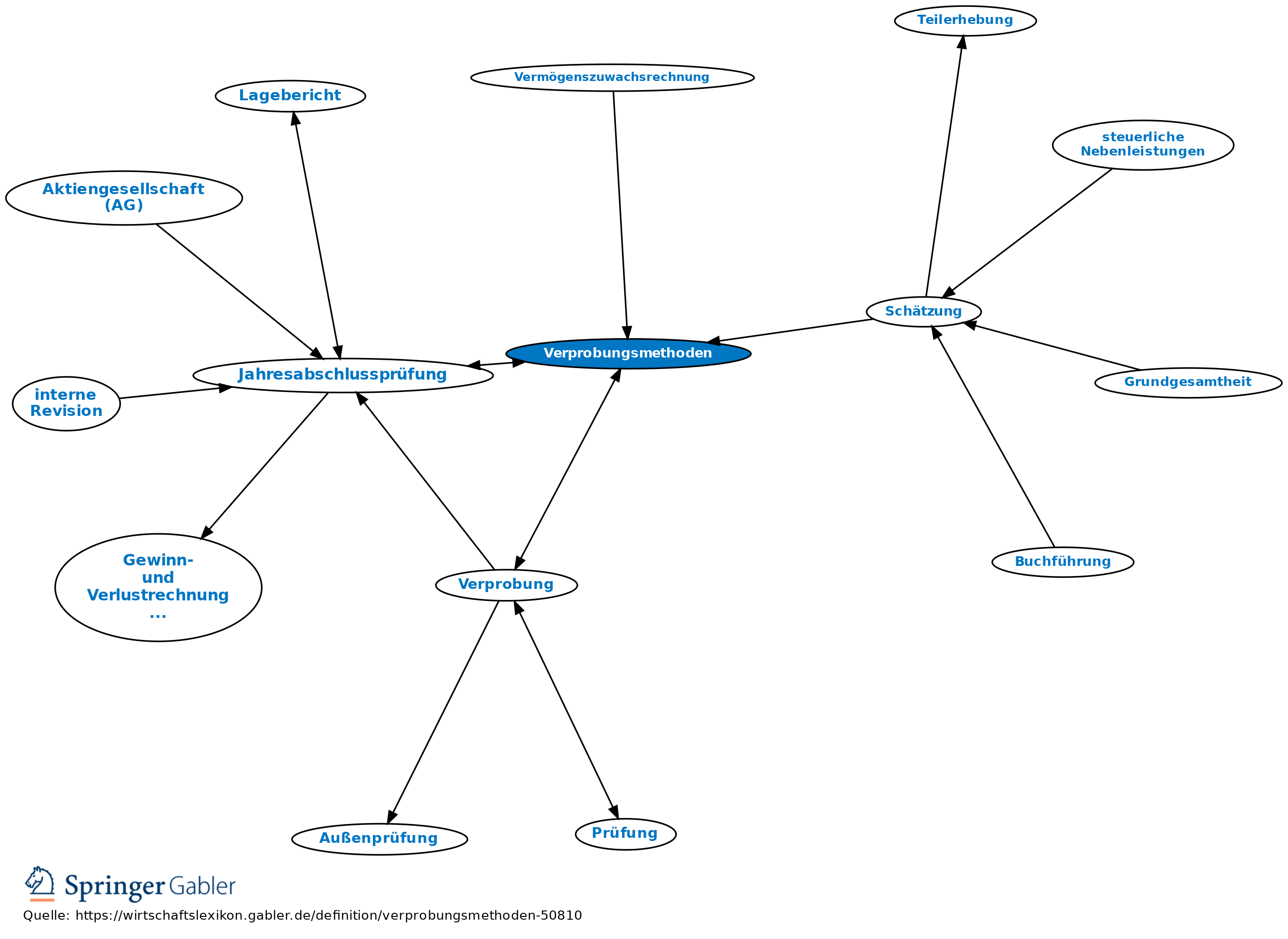

Verprobungsmethoden

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Im Rahmen der Jahresabschlussprüfung können Verprobungsmethoden in allen Phasen des Prüfungsprozesses eingesetzt werden (bei der anfänglichen Ausgangsplanung, der Prüfprogrammentwicklung, der Prüfungsdurchführung, der abschließenden Durchsicht). Gemeinsam ist den Verprobungsmethoden, dass nicht einzelne Geschäftsvorfälle als solche betrachtet werden, sondern die Plausibilität aggregierter Größen durch Gegenüberstellung von adäquaten Vergleichswerten hinterfragt wird (Verprobung).

Gebräuchliche Verprobungsmethoden sind u.a.:

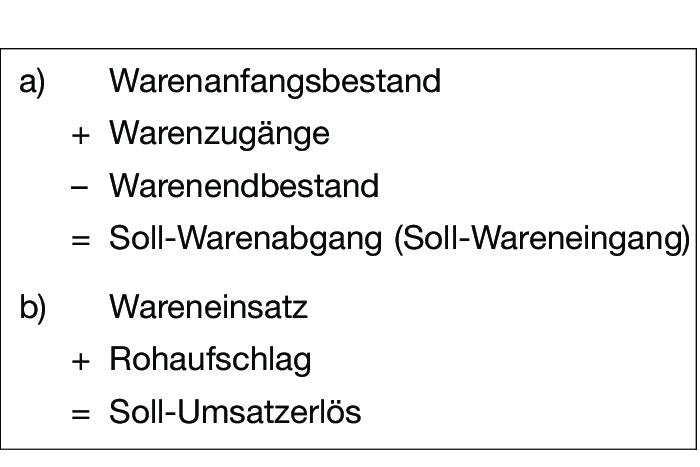

(1) Einfache quantitative Verfahren, etwa (a) Zuschreibeformel (Anfangsbestand + Zugänge - Abgänge = Endbestand), anwendbar z.B. bei der Plausibilisierung des für ein Geschäftsjahr ausgewiesenen Wareneinsatzes, (b) Kalkulationsschemen, (c) Kennzahlenrechnungen.

Beispiele:

(2) Einfache grafische Verfahren, z.B. Zeitreihenvergleiche. Bei Zeitreihenvergleichen wird die zeitliche Entwicklung konkreter Unternehmensdaten, die über feste Input-Output-Relationen inhaltlich miteinander verbunden sind (z.B. Umsatz, Wareneinsatz) betrachtet. Durch die grafische Aufbereitung von Zeitreihenvergleichen unter Verwendung eines Koordinatensystems mit halblogarithmischer Skalierung lassen sich unerwartete Verlaufsentwicklungen einzelner Daten leichter aufdecken.

Beispiel: Bei unveränderten Absatzpreisen ist der Umsatzverlauf eines Produktes weniger stark angestiegen als die zugehörige Wareneinsatzmenge; Ursache könnte eine Umsatzverkürzung sein.

(3) Höhere (oft multivariate) quantitative Verfahren, z.B. Regressions-, Faktoren-, Korrelationsanalysen, multivariate Diskriminanzanalysen, mathematische Zeitreihenanalysen, einschließlich multivariater Darstellungen von Verprobungsdaten.

{kind=link}

{kind=link}