Auslandstätigkeitserlass

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff aus dem Einkommensteuerrecht: Erlass, wonach bestimmte Tätigkeiten von Arbeitnehmern, die in Deutschland unbeschränkt steuerpflichtig sind und von ihrem Arbeitgeber für längere Zeit in ein ausländisches Land zur Arbeit entsandt werden, in Deutschland mit den für diese Auslandstätigkeit bezogenen Vergütungen steuerfrei gestellt werden können.

2. Steuersystematisch stellt der Auslandstätigkeitserlass einen Anwendungsfall für die Pauschalierungsmethode, eine recht ausgefallene Methode zur Vermeidung der Doppelbesteuerung, dar.

3. Rechtsgrundlage für den Erlass ist eine Ermächtigungsregelung in § 34c V EStG.

4. Begünstigte Branchen: nur ausgewählte Tätigkeiten, hauptsächlich Montage, Anlagenbau, Bodenschatzsuche, Entwicklungshilfe.

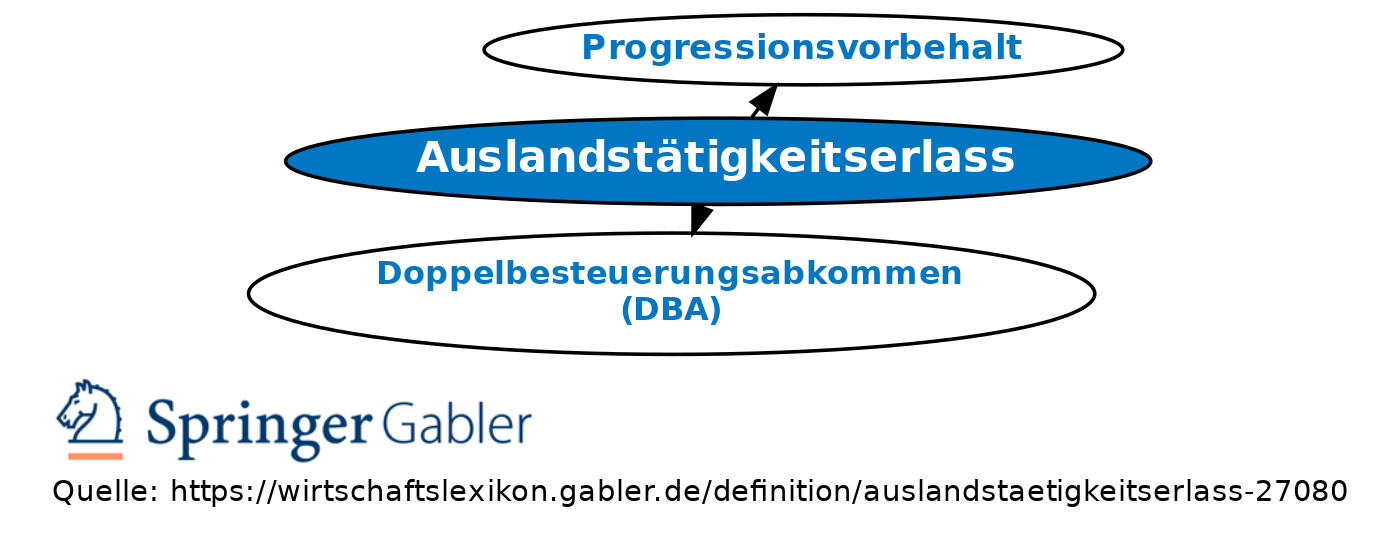

5. Begünstige Einsatzorte: nur solche Länder, mit denen kein Doppelbesteuerungsabkommen (DBA) besteht. Denn sobald ein solches Abkommen besteht, setzt es gesetzestechnisch als Spezialregelung sämtliche Regelungen außer Kraft, die sonst nach dem EStG zur Lösung der Doppelbesteuerungsproblematik bestehen würden, also auch § 34c EStG und den darauf fußenden Auslandstätigkeitserlass. Da mit den meisten wichtigen Wirtschaftspartnerländern Deutschlands solche Doppelbesteuerungsabkommen abgeschlossen worden sind, ist die praktische Bedeutung des Auslandstätigkeitserlasses auf Randfälle begrenzt.

6. Steuerberechnung: Gesetzestechnisch sind die Auslandsbezüge nicht steuerfrei, sondern der auf sie anteilig entfallende Teil der dt. Steuerforderung wird lediglich erlassen (§ 34c V EStG). Somit richtet sich die Höhe des Steuersatzes (Progression) trotz der Befreiung automatisch nach der Höhe des vorhandenen Gesamteinkommens inkl. der steuerfreien Beträge (gleicher Effekt wie Progressionsvorbehalt).

7. Praktische Anwendungsprobleme: Da der Auslandstätigkeitserlass von den Behörden und Gerichten sehr restriktiv ausgelegt wird, kann die Verletzung geringster im Erlass genannter Voraussetzungen den Verlust der Begünstigung zur Folge haben; eine sorgfältige steuerliche Beratung im Vorfeld ist daher für Betroffene unerlässlich.

{kind=link}

{kind=link}