fiktive Anrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

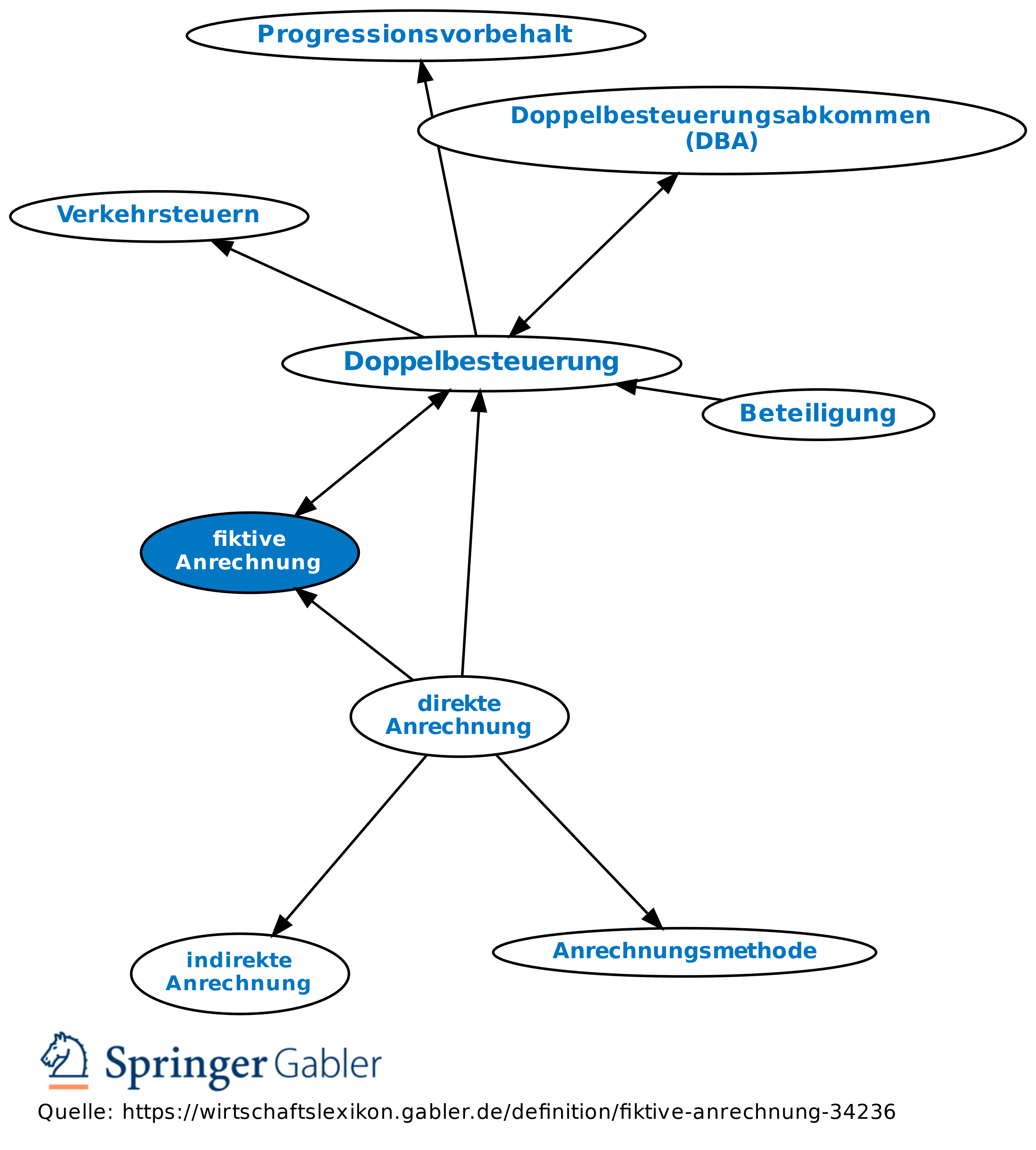

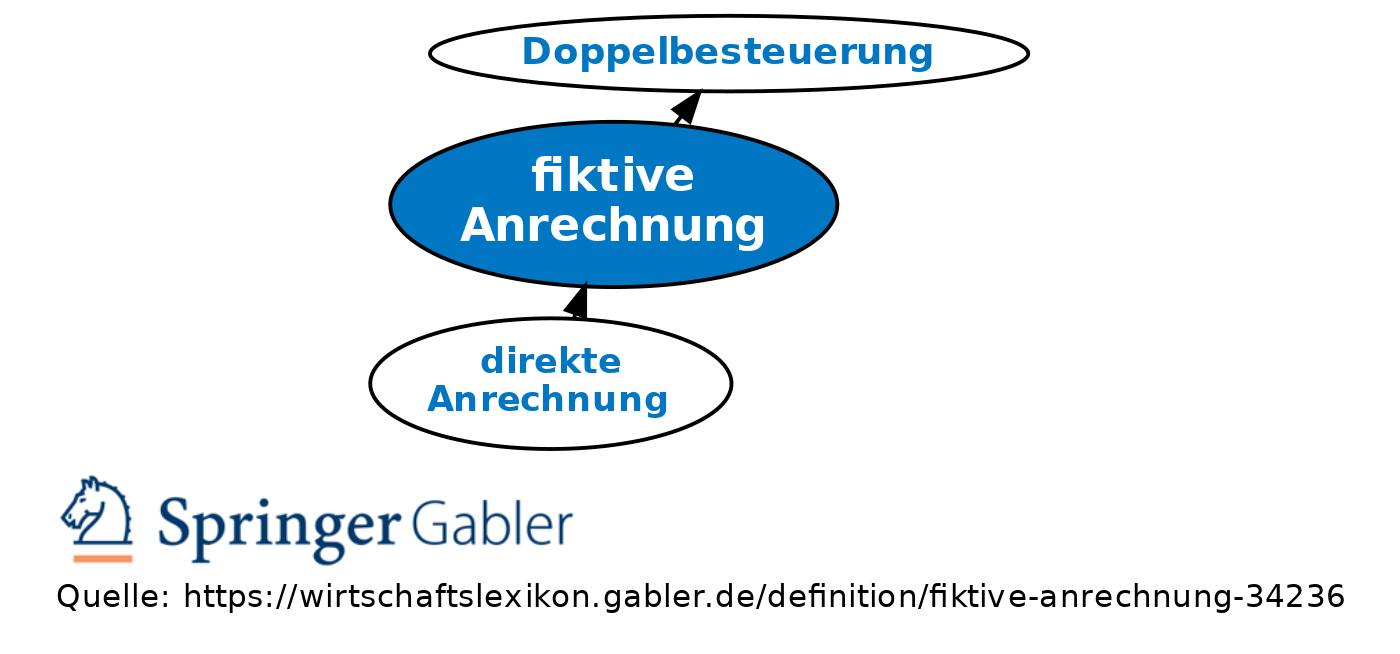

1. Begriff aus dem internationalen Steuerrecht für Anrechnung ausländischer Steuern auf die inländische Steuerschuld im Rahmen der Anrechnungsmethode, obwohl die entsprechenden ausländischen Steuern gar nicht bezahlt werden mussten (Doppelbesteuerung). Die fiktive Anrechnung wurde zeitweilig gegenüber einigen Entwicklungsländern als steuerlicher Anreiz gegenüber ausländischen Investoren vorgesehen; die ausländische Steuer wurde nicht in der wirklichen Höhe angerechnet, sondern unabhängig von der wirklichen Steuer mit einem festgelegten Betrag.

2. Bedeutung: Die fiktive Anrechnung ist nach dt. Recht nur noch aufgrund einiger alter Doppelbesteuerungsabkommen möglich. Eine fiktive Anrechnung im Rahmen der indirekten Anrechnung bei Dividendenbezügen einer Kapitalgesellschaft aus Entwicklungsländern ist aufgrund des Halbeinkünfteverfahrens obsolet (§ 26 III EStG a.F.). Für die fiktive Anrechnung ist außerdem das Recht, statt der Anrechnung den Abzug der fraglichen Steuerbeträge als Betriebsausgabe zu wählen (und so Verlustvorträge zu vergrößern), abgeschafft worden (§ 34c VI Satz 2 EStG).

{kind=link}

{kind=link}