GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

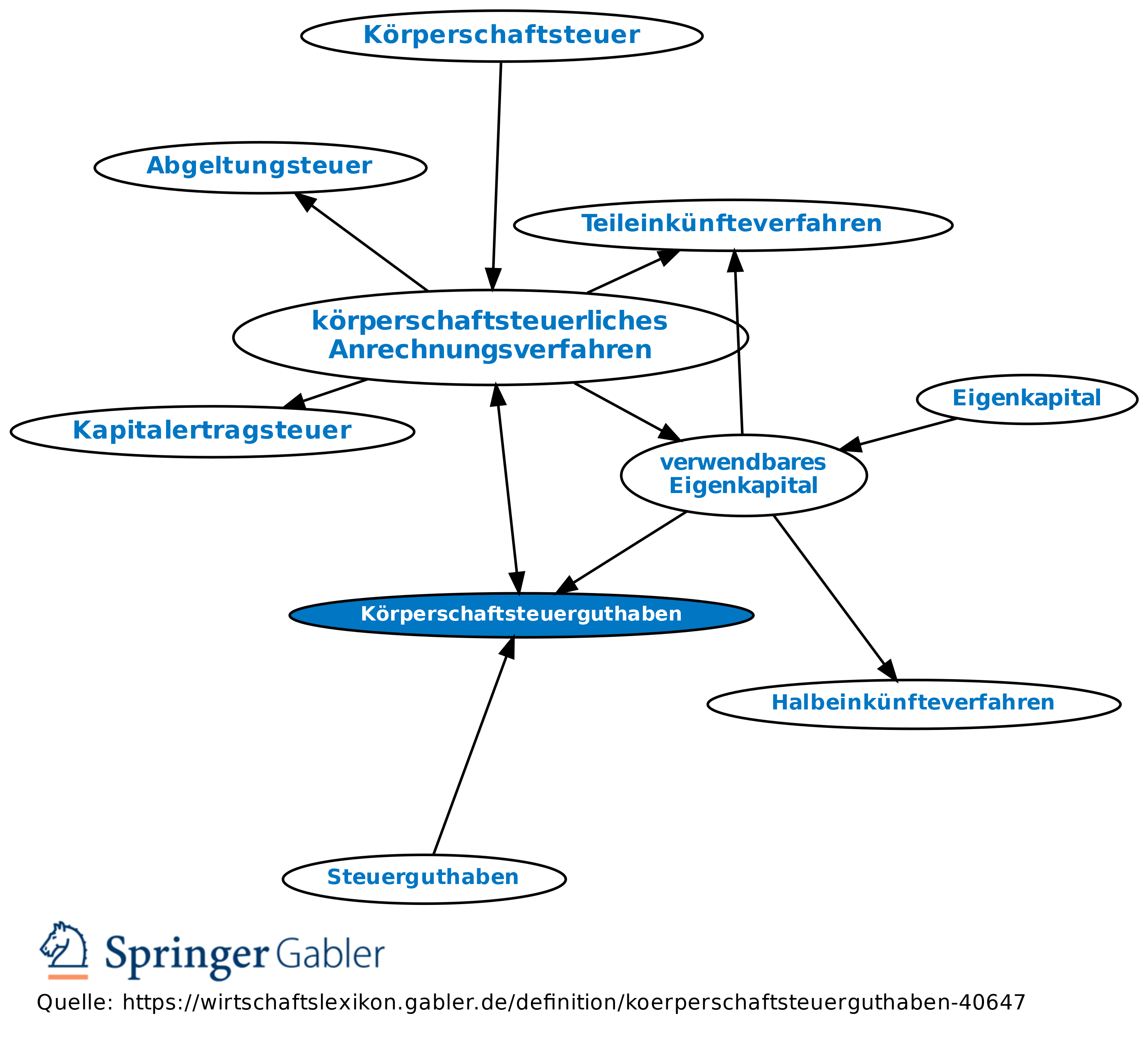

Körperschaftsteuerguthaben

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Anspruch gegen den Fiskus, den eine unbeschränkt steuerpflichtige Kapitalgesellschaft in Zeiten des körperschaftsteuerlichen Anrechnungsverfahrens wirtschaftlich bereits erworben haben kann, dessen Realisierung aber an die Ausschüttung von thesaurierten Gewinnen gebunden war. Nach Abschaffung des Anrechnungsverfahrens wurde dieser Anspruch, da er eigentumsähnlichen Charakter hatte, nicht ersatzlos gestrichen, sondern es wurde vorgesehen, dass er während einer Übergangszeit realisiert werden kann. Nachdem zunächst vorgesehen wurde, dass die Realisierung des Körperschaftsteuerguthabens weiterhin vom Umfang der Gewinnausschüttungen einer Gesellschaft abhängen sollte, erwies sich diese Lösung im Laufe der Zeit als wenig praktikabel bzw. fiskalisch ungünstig; daher gilt heute die Regelung, dass die noch verbliebenen Teile des KSt-Guthabens in gleichen Jahresraten vom Staat in der Zeit zwischen 2008 und 2017 zurückgezahlt werden soll.

2. Hintergründe: Im körperschaftsteuerlichen Anrechnungsverfahren wurde bei Ausschüttungen die Belastung der auszuschüttenden Gewinne grundsätzlich auf (zuletzt) 30 Prozent gesenkt (einfache Berechnung des Anrechnungsanspruchs des Dividendenempfängers); gegenüber der bei der Entstehung von Gewinnen zu zahlenden höheren Körperschaftsteuer (zuletzt: 40 Prozent) ergab sich eine entsprechende Körperschaftsteuerminderung. Befanden sich beim Übergang zum Halbeinkünfteverfahren hoch belastete Beträge noch in den Rücklagen, erfolgt bei der Ausschüttung der entsprechenden Rücklagen auch weiterhin eine Erstattung von 10 Prozent Körperschaftsteuer an die Gesellschaft.

Vereinfachungen:

(1) Die Gesamthöhe aller potenziell realisierbaren Erstattungen pro Gesellschaft wurde in einer Summe berechnet (das Körperschaftsteuerguthaben).

(2) Es wurde unterstellt, dass die Ausschüttungen von Gewinnen in Zukunft zunächst immer aus den hoch belasteten Altrücklagen erfolgen.

(3) Anstatt von einer Herabsetzung der alten Steuerbelastung von 40 Prozent auf 30 Prozent zu sprechen, wurde - mathematisch äquivalent - zunächst eine Erstattung von 1/6 der Ausschüttung vorgesehen, solange bis das gesamte Körperschaftsteuerguthaben aufgebracht sein würde. Danach war in der Zeit zwischen April 2003 und Ende 2005 jegliche Nutzung des Körperschaftsteuerguthabens aus fiskalischen Gründen vollständig ausgeschlossen, später kam es dann schließend zur heutigen Regelung über die Auszahlung in 10 gleichen Jahresraten über die Zeiträume 2008 bis 2017.

3. Bilanzielle Behandlung: Der Anspruch auf das KSt-Guthaben ist seit 2007 in der Handelsbilanz zu aktivieren (mit dem Barwert), die Erträge aus der Aktivierung, aus der Zuschreibung infolge des im Zeitverlauf steigenden Barwerts bzw. der Vereinnahmung der jährlichen Raten sind steuerfrei.

4. Rechtsgrundlage: § 37 KStG.

{kind=link}

{kind=link}